Zetki chcą szybkich i dużych przychodów, a Millenialsi szukają sposobów na pewne inwestycje. Pokolenie X kocha rabaty i promocje, zaś Silversi są mistrzami w planowaniu domowego budżetu. Tegoroczne badanie Credit Agricole „Budżet i oszczędności” pokazuje, że każde pokolenie ma swoje indywidualne podejście do finansów i oszczędzania.

Nawet w świecie finansów da się zauważyć różnice pokoleniowe, które często są konsekwencją czasów, w których przedstawiciele danego pokolenia dorastali. Czym wyróżniają się poszczególne pokolenia? I czego możemy nauczyć się od siebie nawzajem?

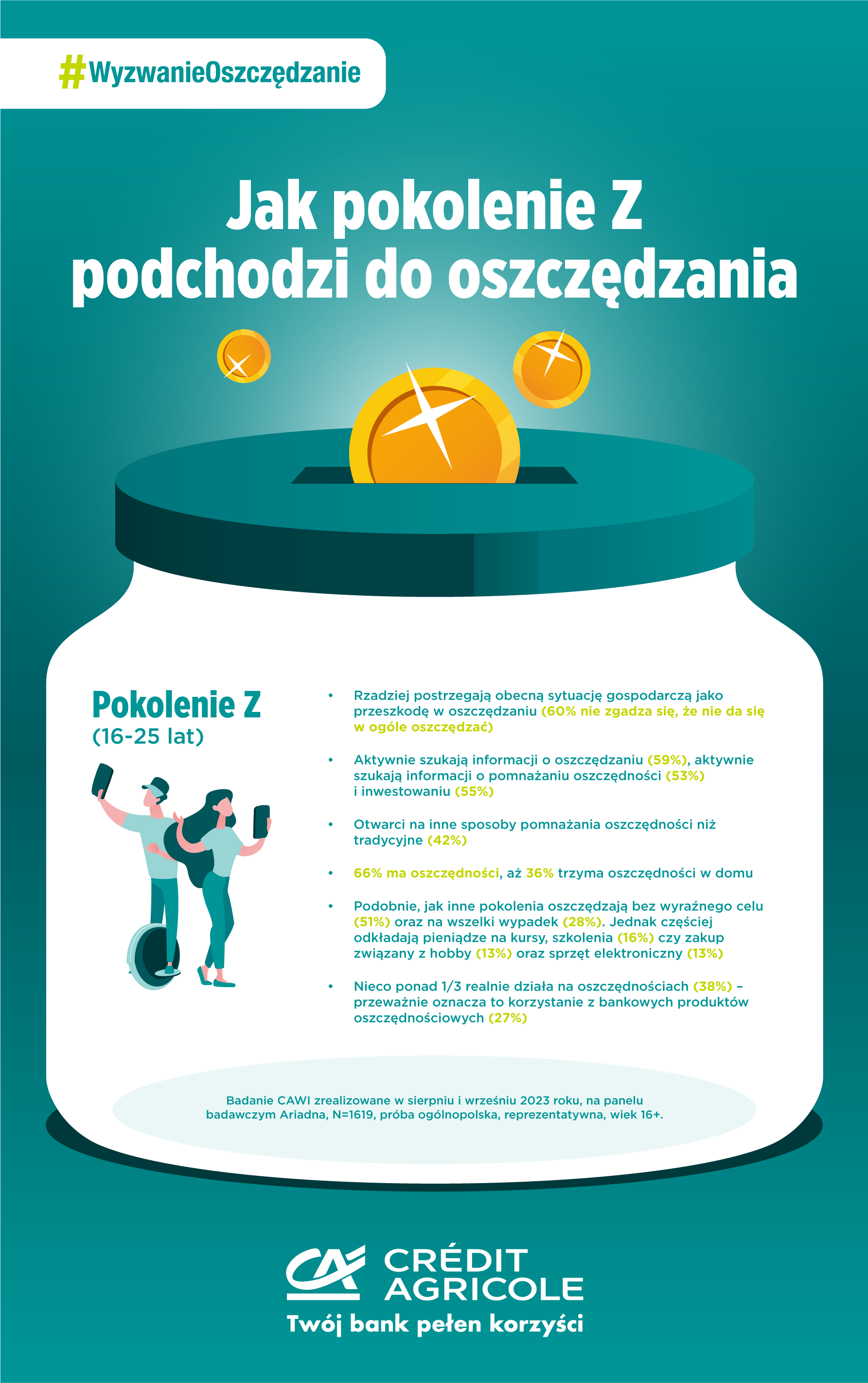

Pokolenie Zet (16-25 lat) – finansowi optymiści

Temat pokolenia Zet, ich zachowań, a przede wszystkim wybijającej się odmienności od przedstawicieli innych generacji jest obecnie gorącym tematem. Często traktuje się tę grupę z dozą sceptycyzmu i wytyka się jej słabe strony. Przede wszystkim doraźność podejmowanych decyzji, roszczeniowość, życie tu i teraz oraz nie wychodzenie planami w przyszłość. Takie podejście przekłada się na zarządzanie finansami i oszczędzanie. Nie bez powodu 132 tys. młodych zaczyna dorosłe życie jako nierzetelni płatnicy**.

– W przypadku młodych dłużników, więcej niż co czwarty z nich wpada od razu na głęboko wodę i ma zarówno problemy z obsługą kredytów, jak i innych pozakredytowych zobowiązać – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Jak pokazuje badanie „Budżet i oszczędności”* przeprowadzone na zlecenie banku Credit Agricole, temu pokoleniu gorzej wychodzi planowanie finansów, aż 1/4 nie planuje swoich finansów lub nie wie czy to robi. Zetki mniej chętnie ograniczają również zbędne wydatki. Ale! Nie takie Zetki straszne, jak je malują. Okazuje się, że owszem, Zetki lubią wydawać i brać z życia garściami, przy czym to pokolenie, które bierze sprawy w swoje ręce i wbrew pozorom potrafi zakasać rękawy.

Osoby z pokolenia Zet nie postrzegają obecnej sytuacji gospodarczej, jako przeszkodę w oszczędzaniu. Zamiast tego szukają sposobów, jak mieć więcej pieniędzy… i co ciekawe, są na dobrej drodze, aby z finansowego kryzysu wyjść obronną ręką.

– Pokolenie Zet to odpowiedź na dzisiejsze, często niełatwe czasy. To ambitni, młodzi ludzie, którzy nie lubią konwenansów i wybierają to, co im się najbardziej opłaca. Lojalność wobec pracodawcy, w sytuacji, w której czują się wyzyskiwani nie wchodzi w grę – podkreśla Katarzyna Kierzkowska, menadżer ds. Badań i Analiz Rynku w Credit Agricole. – To właśnie Zetki zdecydowanie częściej decydują się na zmianę pracy lub podejmują się dodatkowych zleceń, żeby zwiększyć dochody i podreperować budżet. Także częściej, niż inne pokolenia, sprzedają ubrania i sprzęty, których nie używają zamiast wyrzucać.

Zetki mają szansę przełamać oszczędnościowy impas. W dużym stopniu realnie działają na oszczędnościach, interesują się różnymi możliwościami inwestowania i są otwarci na inne sposoby pomnażania oszczędności, niż tradycyjne. Co ciekawe, to właśnie oni najczęściej deklarują posiadanie oszczędności. I choć prawdopodobnie nie zawsze są one duże, to są na najlepszej drodze do ich pomnażania. Od innych pokoleń różnią się tym, że zdecydowanie chętniej oszczędzają na własne, doraźne potrzeby niż np. na zabezpieczenie przyszłości bliskich.

– Młode osoby równie chętnie pomnażają pieniądze i szukają nowych możliwości ich zdobycia, co je wydają. Pieniądze dla Zetek są po to, żeby korzystać z życia, rozwijać się i inwestować w siebie. Ich wiek pozwala im ryzykować, bo w większości nie mają jeszcze rodziny na utrzymaniu czy innych zobowiązań – zaznacza Katarzyna Kierzkowska.

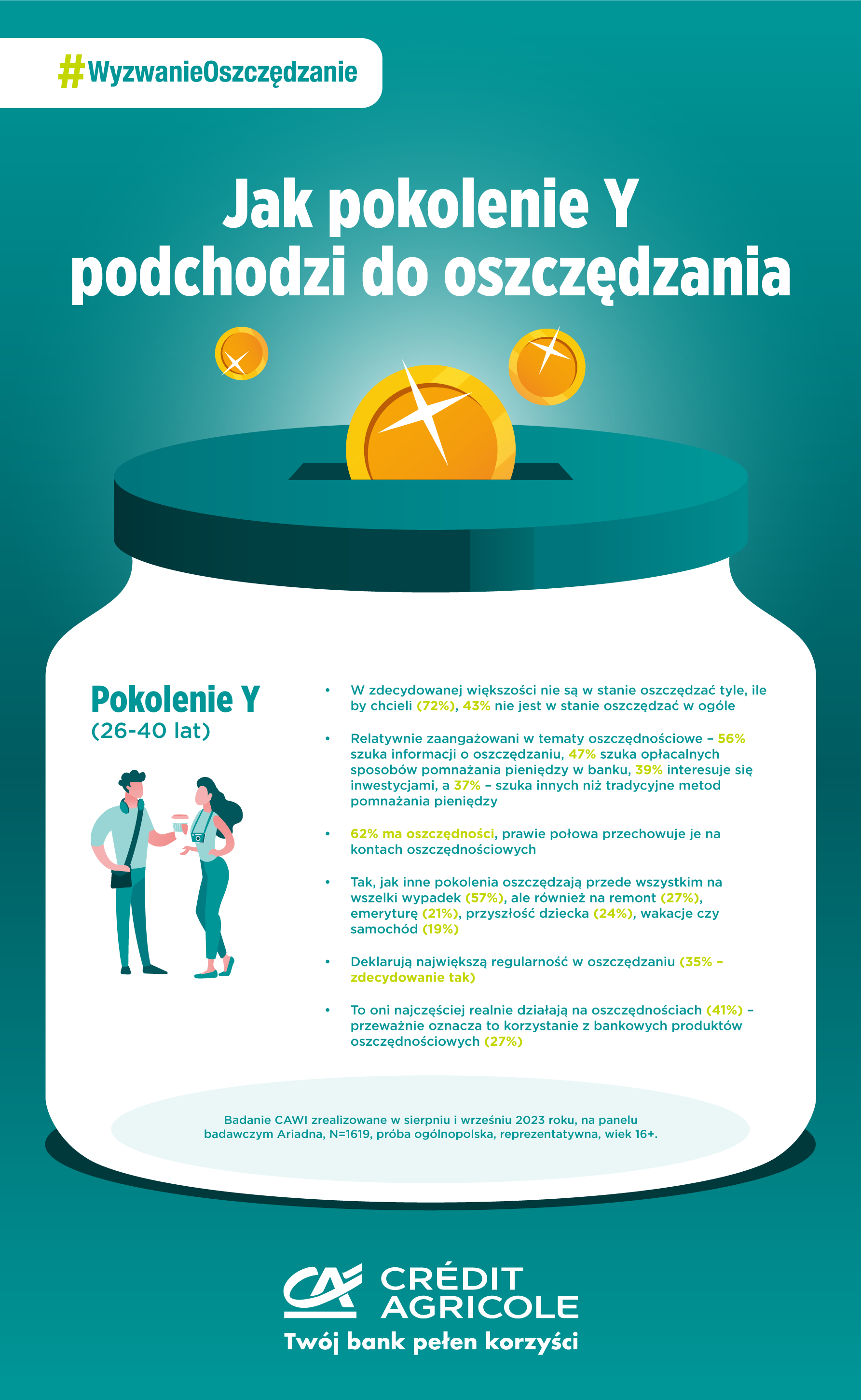

Pokolenie Y (26-40 lat) – konsekwentni i rozważni

Pokolenie Y, czyli Millenialsi – łączą w sobie nowoczesne podejście do pieniędzy Zetek i nutę roztropności starszych pokoleń. Co prawda nie zawsze radzą sobie z planowaniem finansów – 1/5 nie planuje swojego budżetu lub nie wie czy to robi, jednak widzą wartość w ograniczaniu zbędnych wydatków. Połowa z nich decyduje się podjąć dodatkową pracę lub zmienić pracę, żeby zwiększyć dochody. Sprzedają również ubrania, meble czy sprzęty, których nie używają zamiast wyrzucać. Jednak nie tak często, jak pokolenie Zet.

– Millenialsi wyróżniają się spośród wszystkich pokoleń deklaratywnie największą regularnością w oszczędzaniu. Jednak brakuje im optymizmu Zetek w podejściu do aktualnej sytuacji gospodarczej. 72 proc. wskazuje, że oszczędzanie stanowi dla nich duże wyzwanie i nie udaje im się zaoszczędzić tyle, ile by chcieli. Z kolei blisko połowa twierdzi, że nie jest w stanie oszczędzać w ogóle – wylicza Katarzyna Kierzkowska.

To pokolenie, które jest również relatywnie zaangażowane w tematy oszczędnościowe. Ponad połowa szuka informacji o oszczędzaniu, blisko 40 proc. interesuje się inwestycjami. Co ciekawe interesują ich zarówno bardziej powszechne metody pomnażania pieniędzy, jak np. produkty oszczędnościowe, jak i mniej tradycyjne, jak np. kryptowaluty.

Sześciu na dziesięciu Millenialsów deklaruje, że posiada oszczędności, a zapytani, na co oszczędzają, blisko 60 proc. odpowiada: na wszelki wypadek. Inne cele oszczędnościowe Millenialsów to remont (27 proc.), emerytura (21 proc.), przyszłość dziecka (24 proc.) oraz wakacje czy samochód (19 proc.).

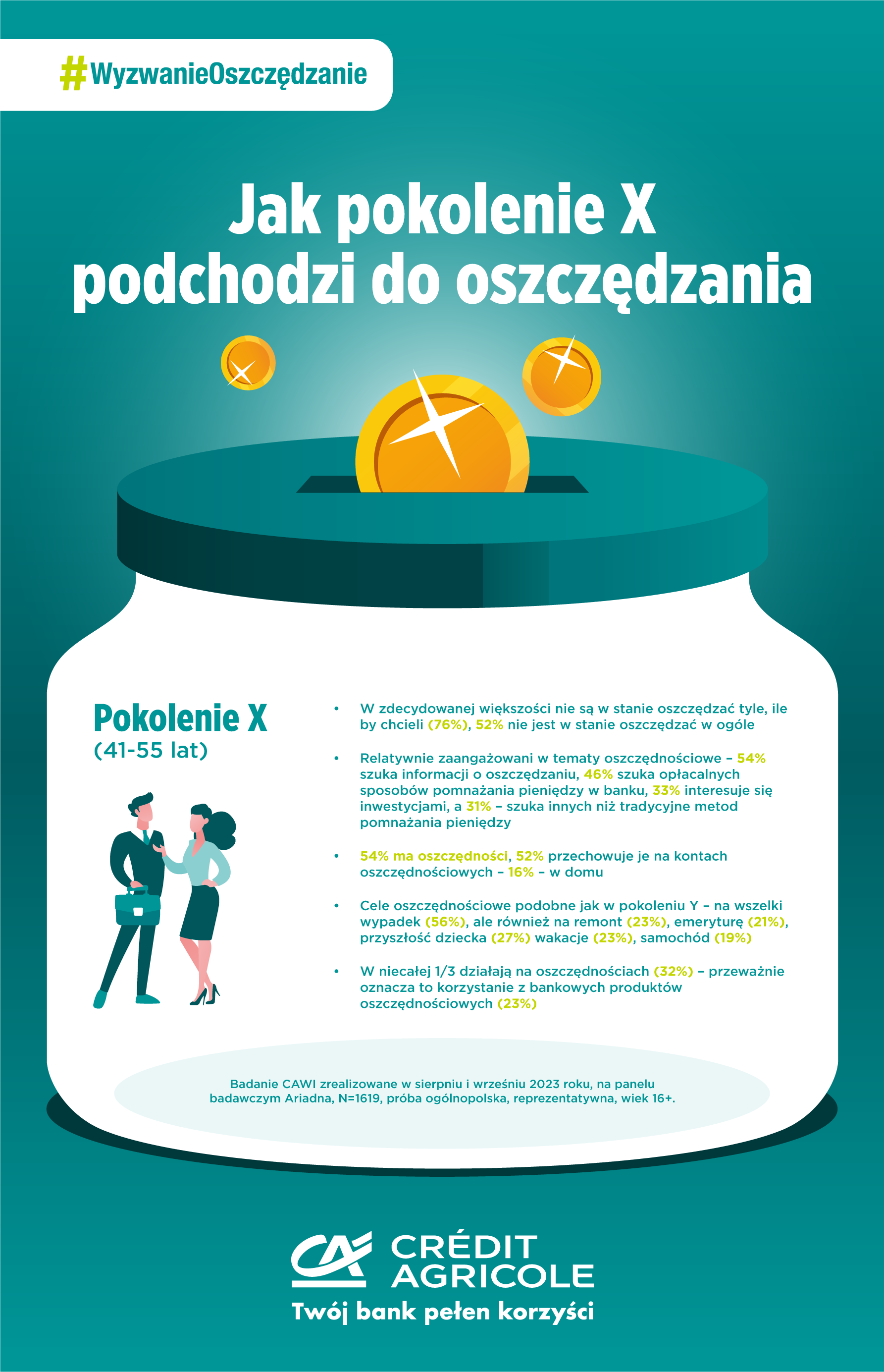

Pokolenie X (41-55 lat) – łowcy rabatów i promocji

Pokolenie X cechuje lepsze planowanie domowych finansów od Zetek czy Millenialsów. Typowy Iks to również uosobienie wyjadacza rabatów i promocji, który gazetki dyskontów i oferty 2+2 gratis ma w małym paluszku. To właśnie oni, częściej niż inne pokolenia, szukają atrakcyjnych ofert w sklepach. Jednak to nie skłania ich do szalonego konsumpcjonizmu. Iksy w zdecydowanej większości są przekonane o konieczności ograniczania zbędnych wydatków i częściej niż do tej pory, odkładają większe, poważniejsze wydatki na później. Jednocześnie starają się naprawiać zepsuty sprzęt zamiast kupować nowy – robi to blisko 4/5 badanych z tej grupy wiekowej.

– Pokolenie X jest przykładem na to, że mądre gospodarowanie pieniędzmi i dbanie, o przedmioty, które już mamy, po to, by nie musieć kupować nowych, to sztuka, której warto się nauczyć – mówi Katarzyna Kierzkowska.

Ponad połowa osób z pokolenia X posiada odłożone pieniądze i jest względnie zainteresowana tematem oszczędzania. Jednak podobnie, jak Millenialsi, Iksy nie są zadowolone z wysokości sum, które udaje im się odłożyć. 76 proc. badanych z pokolenia X nie jest w stanie oszczędzać tyle, ile by chciało. Dodatkowo ponad połowa uważa, że nie jest w stanie oszczędzać w ogóle.

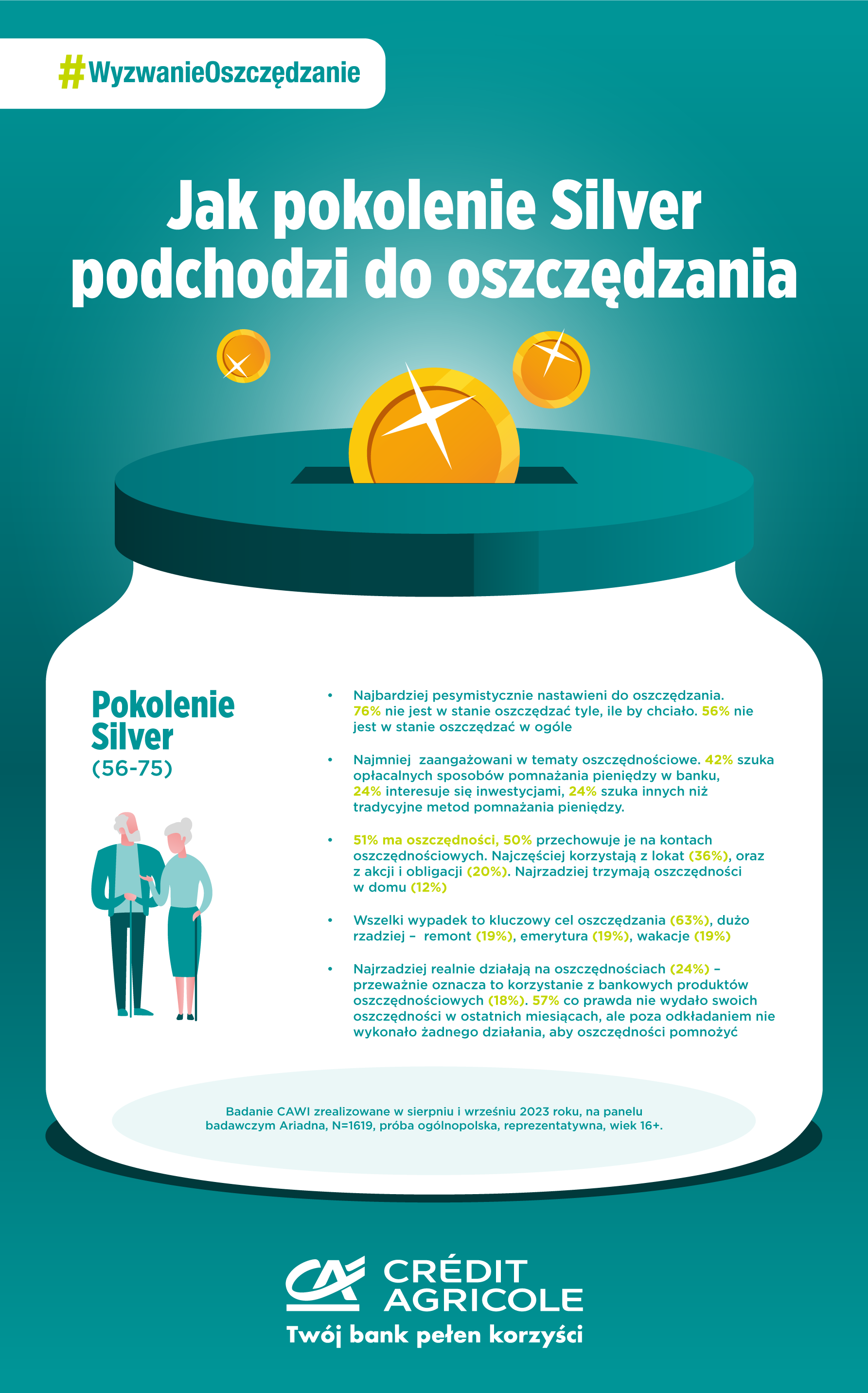

Pokolenie Silver (56-75 lat) – oszczędnościowi tradycjonaliści

Silversi to pokolenie, które opiera się na swoim życiowym doświadczeniu i jest bardzo rozsądne w podejściu do planowania domowego budżetu i oszczędzania. Przyjmują bardziej zachowawczą strategię w porównaniu do Zetek, Millenialsów czy Iksów. Dodatkowo ograniczają wydawanie pieniędzy i zdecydowanie lepiej planują domowe finanse, aby radzić sobie z inflacją i wzrostem cen.

Niestety przywiązanie do tego, co znane i lubiane nie pozwala im elastycznie dostosowywać się do zmieniającej się sytuacji. Dlatego Silversi to pokolenie najbardziej pesymistycznie nastawione do oszczędzania. Ponad 70 proc. deklaruje, że aktualnie nie są w stanie oszczędzać tyle, ile by chcieli, a aż 56 proc. nie jest w stanie oszczędzać w ogóle.

– Przedstawiciele pokolenia Silver różnią się swoim podejściem od młodszych grup pokoleniowych. Najlepiej widać to na tle Zetek, które z racji wieku nie boją się ryzykować i odważnie stawiają warunki. Pokolenie Silver to rozsądni tradycjonaliści, którzy niechętnie zmieniają pracę czy podejmują się ryzykownych operacji na oszczędnościach – mówi Katarzyna Kierzkowska. Z jednej strony nie wydają pieniędzy i gromadzą oszczędności, z drugiej nie robią zbyt wiele, żeby te oszczędności pomnażać.

Silversi najchętniej korzystają z tradycyjnych sposobów lokowania pieniędzy – blisko 40 proc. badanych wybiera lokaty. Popularne są również akcje i obligacje, co nie było powszechną odpowiedzią wśród respondentów z młodszych pokoleń.

Jak widać, jesteśmy różni, ale to nie znaczy gorsi od siebie. Wręcz przeciwnie inne poglądy i podejścia nie tylko mogą dzielić, ale również łączyć i sprawić, że będziemy się od siebie uczyć nawzajem – podsumowuje ekspertka.

* Badanie „Budżet i oszczędności” zostało przeprowadzone w sierpniu 2023 roku na reprezentatywnej próbie 1619 dorosłych Polaków wieku 16+. Zrealizowane zostało metodą CAWI, na panelu internetowym Ariadna.

** Dane zebrane przez Rejestr Dłużników BIG InfoMonitor i bazę informacji kredytowych BIK