Ubiegasz się o kredyt i zastanawiasz się, jakie jest prawdopodobieństwo, że bank zaakceptuje Twój wniosek? Wysokość dochodów czy pozytywna historia kredytowa to nie jedyne czynniki, które brane są po uwagę. Co możesz zrobić, aby zwiększyć swoje szanse na otrzymanie kredytu? Zadbaj o to, aby Twój scoring był wysoki!

Jeżeli świat finansów jest Ci obcy, to być może spotykasz się z tym pojęciem po raz pierwszy. Rozpatrując wniosek kredytowy, bank analizuje wiele aspektów, które mają pomóc w ocenie Twojej wiarygodności jako potencjalnego kredytobiorcy. Może się tak zdarzyć, że pomimo dobrze płatnej pracy, terminowego spłacania rat i regulowania rachunków na czas, bank nie udzieli Ci kredytu. Dlaczego? Przyczyną może być zbyt niski scoring.

Co to jest scoring?

Scoring kredytowy to ocena punktowa przyznawana przez banki, prognozująca Twoją zdolność do spłaty zobowiązania oraz szacująca prawdopodobieństwo tej spłaty w terminie. Otrzymany wynik analizowany jest w odniesieniu do innych klientów o podobnej specyfikacji i ilości punktów, którym już został udzielony kredyt.

Najczęściej mówi się o dwóch głównych rodzajach scoringu: behawioralnym (stanowiącym analizę dotychczasowej współpracy klienta z kredytodawcą, np. pod kątem terminowości czy ilości otwartych rachunków) i aplikacyjnym (polegającym na przyznawaniu punktów na podstawie danych dostarczonych od klienta po wypełnieniu karty scoringowej).

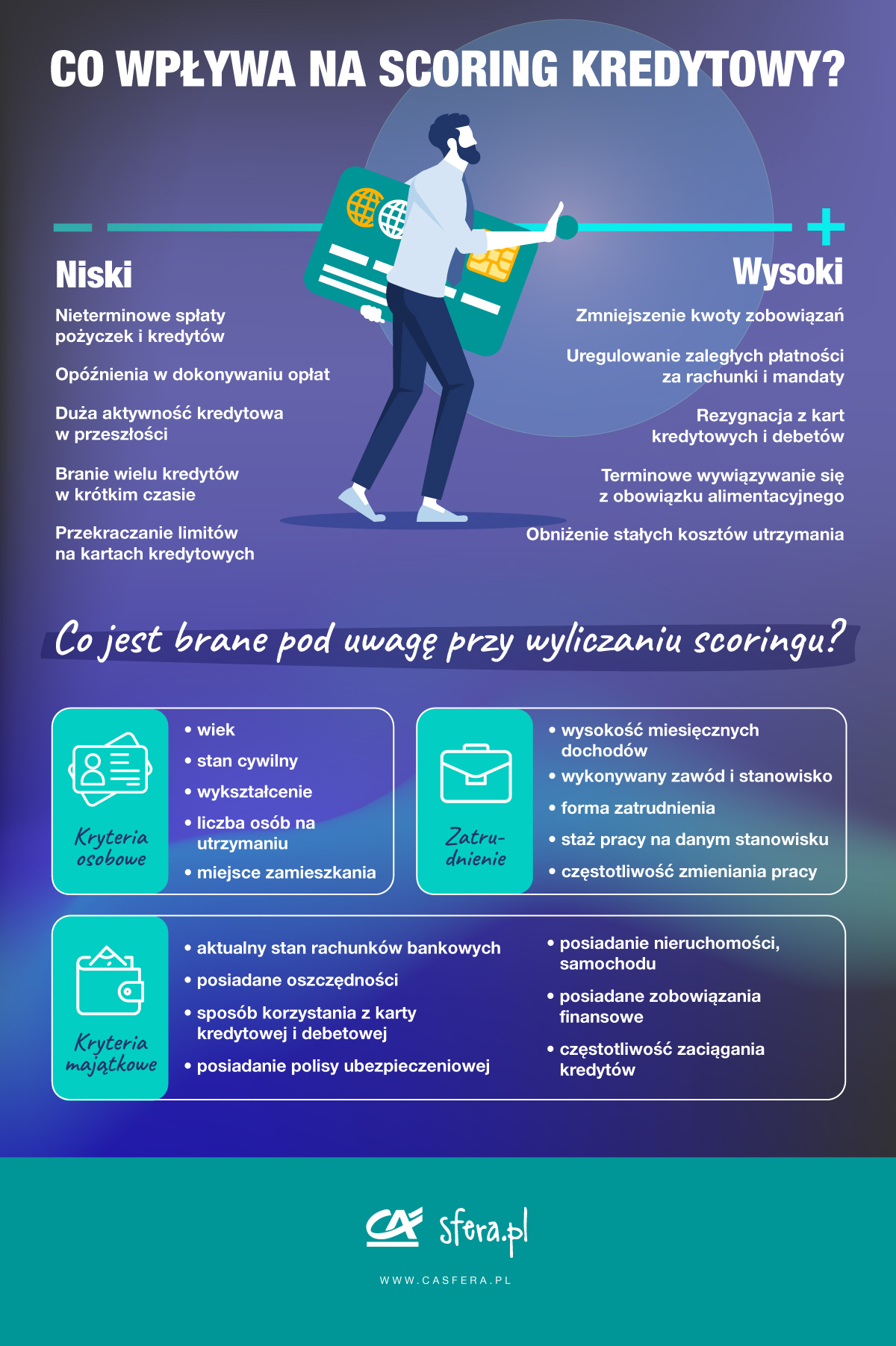

Co ma wpływ na Twój scoring?

Przy wyliczaniu scoringu terminowe spłacanie zobowiązań może mieć wpływ na Twój wynik, jednak bank bierze pod uwagę również wiele innych danych, takich jak:

- wysokość miesięcznych dochodów,

- wykonywany zawód i stanowisko,

- rodzaj i okres zatrudnienia na aktualnym stanowisku,

- częstotliwość zmieniania pracy,

- wykształcenie,

- wiek,

- stan cywilny,

- liczba osób na utrzymaniu.

Dodatkowo sprawdzana jest także sytuacja majątkowa potencjalnego kredytobiorcy:

- aktualny stan Twoich rachunków bankowych i oszczędnościowych,

- korzystanie z kart płatniczych i kredytowych,

- posiadanie polis ubezpieczeniowych,

- posiadanie nieruchomości i samochodu,

- umowy z operatorem telekomunikacji,

- liczba innych zobowiązań kredytowych i częstotliwość ich zaciągania.

Przykładowo więc nawet jeżeli masz pozytywną historię kredytową, ale w ostatnim czasie wziąłeś dużo innych kredytów, dla banku może być to oznaką problemów finansowych, a Ty zostaniesz uznany za klienta wysokiego ryzyka. W takiej sytuacji zapewne otrzymasz niski scoring kredytowy, a co za tym idzie odmowę przyznania kredytu.

W jaki sposób scoring wpływa na przyznanie kredytu?

Bankom zależy na klientach z jak najwyższym scoringiem. Punktacja ta ma więc znaczący wpływ na decyzję kredytową. Generalnie można przyjąć zasadę, że im wyższa punktacja, tym dla banku niższe ryzyko, że będziesz miał problemy ze spłatą, a dla Ciebie – większa szansa na przyznanie kredytu. Wysoka liczba punktów przyspiesza decyzję banku i umożliwia otrzymanie lepszych warunków kredytowych. Pamiętaj jednak, że wysoki scoring nie jest stuprocentową gwarancją tego, że Twój wniosek zostanie zaakceptowany.

Każdy bank ma ustalony tzw. punkt odcięcia (ang. cut off score), czyli dolny próg przyznania kredytu, i może się on różnić w zależności od banku. Oznacza to, że jeżeli wartość Twojego scoringu jest znacznie niższa niż punkt odcięcia, to otrzymasz odpowiedź odmowną. W przypadku gdy Twój wynik będzie bardzo zbliżony do punktu odcięcia, ale wciąż niski, bank może zaproponować Ci mniejszą kwotę kredytu lub będzie wymagał lepszego zabezpieczenia. Warto również mieć na uwadze, że banki posiadają zróżnicowane modele scoringowe i w zależności od produktu mogą zaakceptować różne poziomy ryzyka.

Aby sprawdzić swoją punktację scoringową, możesz zamówić specjalny, odpłatny raport Biura Informacji Kredytowej (BIK), który będzie podsumowaniem Twojej historii kredytowej oraz zobowiązań finansowych. Należy jednak mieć na uwadze, że ocena w raporcie, a ocena przeprowadzona przez bank to nie to samo. Wynika to z faktu, że BIK opiera swoją ocenę wiarygodności na jednym algorytmie, podczas gdy banki korzystają z różnych systemów, a dodatkowo metody obliczeniowe w bankach różnią się pomiędzy sobą.

Co podwyższa, a co obniża punktację scoringową?

Na obniżenie Twojej oceny scoringowej będą mieć wpływ: nieterminowe spłaty dotychczasowych pożyczek, opóźnienia w dokonywaniu opłat (np. za abonament telefoniczny), problemy ze spłatą rat za sprzęt, duża aktywność kredytowa w przeszłości, branie wielu kredytów w krótkim czasie czy przekraczanie limitów na kartach kredytowych.

Jeżeli Twoja punktacja jest zbyt niska, nie oznacza to, że nic nie możesz już z tym zrobić. Poprawić wyniku nie da się jednak z dnia na dzień. Potrzeba na to czasu i wprowadzenia w życie kilku zmian. Jakich?

Postaraj się zmniejszyć kwotę Twoich zobowiązań – skonsoliduj posiadane kredyty lub w miarę możliwości przyspiesz spłatę któregoś z nich. Zrezygnuj z kart kredytowych i debetów, a także unikaj zaciągania wielu pożyczek w krótkim czasie oraz wykorzystywania wszystkich dostępnych na rachunku limitów. Upewnij się, że nie masz niezapłaconych mandatów i nie zalegasz z płatnościami rachunków. Wywiązuj się z obowiązku alimentacyjnego, jeżeli taki posiadasz. A może uda Ci się obniżyć stałe koszty utrzymania – np. ograniczając zużycie wody i prądu, co obniży Twoje rachunki? Albo rezygnując z drugiego samochodu, który często stoi w garażu i generuje niepotrzebne koszty? Warto rozważyć jego sprzedaż.

Zbyt niski scoring może być przyczyną Twoich problemów z uzyskaniem kredytu – zadbaj o poprawienie wyniku, zanim zdecydujesz się na złożenie kolejnego wniosku! A jeśli ubieganie się o kredyt to wciąż odległy dla Ciebie temat, tym bardziej warto mieć świadomość, czym jest scoring i jak można wpłynąć na jego wynik, aby w przyszłości zwiększyć swoje szanse na pozytywną odpowiedź z banku.

Źródła:

- https://intuum.pl/blog/co-to-jest-scoring-i-jakie-ma-znaczenie-w-przyznaniu-kredytu/

- https://www.vivus.pl/moje-finanse/czym-jest-scoring-kredytowy

- https://super-pozyczka.pl/wszystko-co-musisz-wiedziec-o-scoringu-bankowym-i-jak-go-ksztaltowac/