RRSO – te cztery litery coraz częściej zobaczycie w reklamach wszelkich produktów kredytowych. Jeśli bank czy jakakolwiek inna firma pożyczająca pieniądze chce pochwalić się oprocentowaniem, musi pokazać klientowi także RRSO – tą samą czcionką, którą mówi o oprocentowaniu. Ale cóż to jest to RRSO?

Czy łatwo obliczyć RRSO?

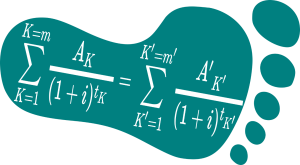

Kilkanaście lat temu, jeszcze jako młodego doradcę w placówce bankowej, pewien klient poprosił mnie, bym policzył mu rzeczywistą roczną stopę oprocentowania (tak rozwijamy ten skrót) dla zawieranej umowy. Nie ufał bowiem kwocie już wyliczonej w umowie. Niestety, musiałem mu odmówić. Dlaczego? Spójrzcie, spróbujmy policzyć „i” w tym prostym i przyjaznym wzorze…

Rozmowa sprzed kilkunastu lat zakończyła się na prezentacji wzoru. Ale do czego właściwie służy RRSO? W największym skrócie – to narzędzie, które ma pozwolić kredytobiorcy porównać kilka ofert kredytowych. Uwzględnia nie tylko oprocentowanie, ale także inne koszty kredytu (prowizje i opłaty, obowiązkowe ubezpieczenia, koszty usług dodatkowych).

Co mówi RRSO o kredytach?

Jak każde narzędzie, ma swoje zalety, ale ma i swoje wady. Zaletą jest prostota (oczywiście, jak już ktoś tą RRSO policzy za nas). Mamy trzy kredyty, każdy charakteryzuje się swoją RRSO. Możemy wybierać porównując całkowity koszt. Ale który kredyt jest „lepszy”? Na to pytanie RRSO już nam nie odpowie. Dla jednego lepszy oznacza tańszy. Dla innego – bez prowizji płatnej z góry. Dla trzeciego – kredyt o jak najniższej racie lub wręcz – spłacany jednorazowo dopiero na zakończenie umowy.

Problematyczny jest też sposób wyliczania RRSO w reklamie. Jest ona liczona dla tak zwanego przykładu reprezentatywnego. A ten określa sam kredytodawca. Zgodnie z przepisami powinien zrobić to biorąc pod uwagę warunki, na jakich „spodziewa się zawrzeć co najmniej dwie trzecie umów danego rodzaju przy uwzględnieniu przez te umowy średniego okresu kredytowania, całkowitej kwoty kredytu i częstotliwości występowania na rynku umów danego rodzaju”.

Trochę statystyki

Zagadka. Mamy cztery umowy kredytowe. Każda z innym okresem, kwotą i oprocentowaniem. Jak określimy warunki dla dwóch trzecich umów? Co klientowi da informacja o średnim okresie kredytowania? Jakie znaczenie ma częstotliwość występowania danego rodzaju umowy, jeżeli zainteresowany jestem zupełnie innym? Tu ujawnia się wada RRSO. To po prostu statystyka. A statystycznie rzecz biorąc pan i jego pies mają trzy nogi. Informacja ciekawa, acz średnio przydatna.

Warto zawsze spojrzeć w „drobny druk” i przeczytać opis założeń przyjętych dla przykładu reprezentatywnego. Będziemy wiedzieli, na ile jest on podobny do kredytu, którym sami jesteśmy zainteresowani.

Inny kłopot z RRSO pojawia się, gdy porównywane produkty to nie klasyczne kredyty z miesięczną spłatą ratalną. Jeśli zaciągamy kredyt w rachunku oszczędnościowo-rozliczeniowym lub bierzemy kartę kredytową, to nawet RRSO obliczona dla konkretnej umowy traci pierwsze „R” (rzeczywista). Te produkty dają klientom pełną swobodę wypłat i – w znacznym uproszczeniu – również znaczną swobodę spłat. A wtedy ustawodawca nakazuje przyjąć w obliczeniach niekoniecznie rzeczywiste założenia.

Pierwsze podstawowe to takie, że całą kwotę przyznanego kredytu wypłacacie w całości i natychmiast po podpisaniu umowy. Jeśli umowę zawarliśmy na czas nieokreślony – przyjąć trzeba, że kredyt udzielono na rok. Zresztą tych dodatkowych założeń jest więcej – zachęcam do lektury załącznika nr 4 do ustawy o kredycie konsumenckim. Pytanie – czy biorąc kartę kredytową klienci „rzeczywiście” najczęściej wypłacają cały limit kredytowy? I spłacają go po roku? Raczej niekoniecznie. Limity w koncie działają jeszcze inaczej (tu pojawia się jeszcze element stałego zasilania rachunku, niezależnie od kwoty wykorzystanego limitu).

RRSO to nie wszystko!

Statystyczne zabawy i uproszczenia prowadzą do jednego wniosku. RRSO jest przydatna do szybkiego porównania ofert, ale jej znajomość nie da nam pewności, że podejmujemy prawidłową decyzję. Trzeba zapoznać się z innymi parametrami kredytu, określić, które mają dla nas największe znaczenie. Warto też zapoznać się z tym, jak dany produkt kredytowy działa. Zweryfikować łączne koszty, jakie poniesiemy korzystając z kredytu aż do momentu jego całkowitej spłaty. Sprawdzić, jakie dodatkowe warunki stawia przed nami kredytodawca. Bo mimo że wszystko powinno być w tych czterech literach, to jednak alfabet finansowy jest nieco dłuższy.