Poduszka finansowa, zwana również funduszem bezpieczeństwa, to nic innego jak pieniądze odłożone na tzw. czarną godzinę. Ich gromadzenie ma jeden cel – uchronić twoje finanse przed katastrofą w przypadku niesprzyjających zdarzeń. Ponieważ z powodu pandemii i rosnącej inflacji czasy mamy niepewne, warto pomyśleć o takich oszczędnościach.

Pandemia wyraźnie pokazała, że życie potrafi zaskoczyć. Jeszcze w lutym 2020 roku wirus SARS-CoV-2 był traktowany jako groźna, ale wciąż abstrakcyjna sytuacja, która wydarzyła się w odległych Chinach. Mało kto spodziewał się, że dotrze on do Europy. A już w marcu w Polsce ogłoszono pierwszy lockdown. Wielu z nas zachorowało, równie wielu straciło pracę, niektórzy musieli ogłosić bankructwo. I właśnie w takich momentach przydaje się poduszka bezpieczeństwa. Dzięki niej wiemy, że w razie problemów będziemy mieli za co żyć.

Jak duża powinna być poduszka finansowa?

Wiadomo, że im więcej pieniędzy odłożysz na czarną godzinę, tym lepiej. Z drugiej strony, wszyscy mamy świadomość, z jakim trudem przychodzi nam oszczędzanie. Dlatego na to pytanie nie ma jednoznacznej odpowiedzi. Wszystko zależy od naszych potrzeb finansowych, stylu życia i poziomu wydatków. Powszechnie uważa się jednak, że absolutne minimum to przynajmniej 3 krotność miesięcznych dochodów. Jeszcze lepiej byłoby, gdyby oszczędności zgromadzone na funduszu bezpieczeństwa pozwoliły nam bez problemu przetrwać pół roku. Idealna sytuacja to rezerwa w wysokości dwunastokrotności średnich miesięcznych wydatków.

Jak stworzyć poduszkę finansową?

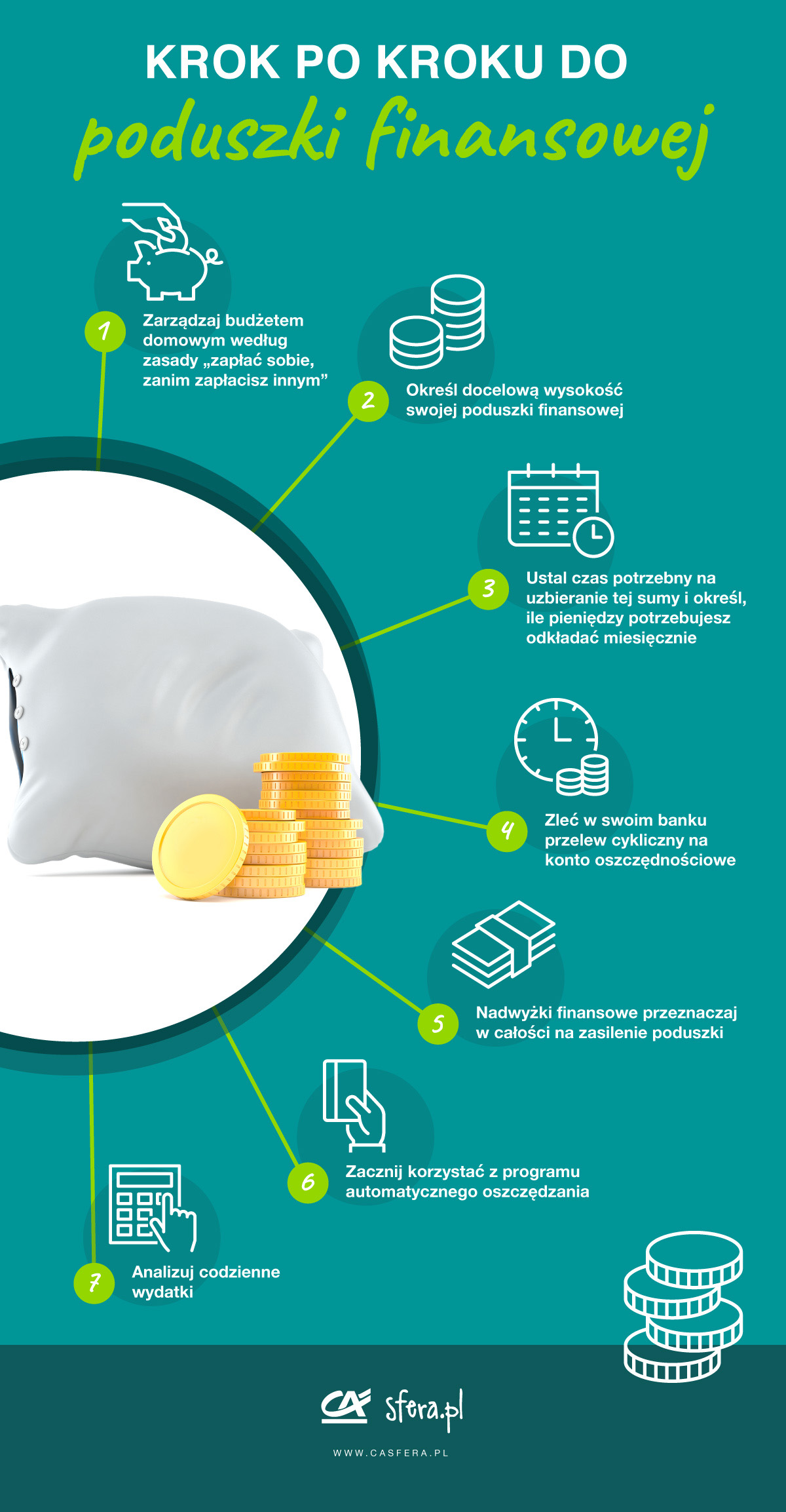

1. Przede wszystkim należy zacząć od zmiany priorytetów. Z badań wynika, że większość z nas najpierw przeznacza pieniądze na obowiązkowe wydatki (czynsz, żywność, spłata kredytu), potem na przyjemności, a dopiero na końcu na oszczędności. Tymczasem amerykański miliarder Warren Buffett sugeruje odmienną hierarchię. Na pierwszym miejscu stoją tu oszczędności i inwestycje, na drugim – priorytetowe wydatki. Dopiero z tego, co zostanie, można finansować przyjemności. Ta filozofia jest kwintesencją złotej zasady finansów osobistych – zapłać sobie, zanim zapłacisz innym. Podobno takie podejście do gospodarowania budżetem domowym bardziej motywuje ludzi do podnoszenia kwalifikacji, szukania lepszej pracy czy dodatkowych źródeł dochodu.

2. Kolejnym krokiem jest określenie docelowej wysokości poduszki finansowej. Czy ma to być 3 krotność, 6 krotność, czy może 12 krotność średnich miesięcznych wydatków? Warto wziąć pod uwagę różne scenariusze (utrata pracy, konieczność przeprowadzki, poważna choroba, kryzys finansowy) i zastanowić się, jaka suma zaoszczędzonych pieniędzy zagwarantuje nam wówczas poczucie bezpieczeństwa.

3. Następnie należy ustalić czas, w którym jesteśmy w stanie uzbierać satysfakcjonującą nas sumę. Załóżmy, że będą to trzy lata, czyli 36 miesięcy. Teraz wystarczy podzielić założoną kwotę przez 36, by wiedzieć, ile pieniędzy odkładać miesięcznie. Niech cel będzie ambitny. Warto przez jakiś czas zacisnąć trochę pasa, by szybciej poczuć się bezpiecznym.

4. Potem wystarczy trzymać się ustalonego planu. Dobrą strategią jest zlecenie w swoim banku przelewu cyklicznego, by tuż po wypłacie określona przez nas suma wędrowała na osobne konto, na którym gromadzimy środki na fundusz bezpieczeństwa. Automatyzacja procesu ustrzeże nas przed odkładaniem tej czynności na później czy pomniejszaniem kwoty przelewu.

5. Warto również pomyśleć o tym, by wszelkie nadwyżki finansowe, np. świąteczną premię czy niespodziewaną wygraną, w całości przeznaczać na zasilenie poduszki. Im szybciej osiągniemy cel, tym lepiej.

6. Doskonałym pomysłem są również programy automatycznego oszczędzania, które znajdziemy w ofercie wielu banków. Polegają one na zaokrąglaniu kwot zakupów, za które płacimy np. kartą debetową, i przelewanie nadwyżki środków na wskazane przez nas konto. Przykładowo: kupujemy produkt za 9,20 zł. Z karty debetowej pobierane jest 10 zł, czyli 80 groszy zasila nasze oszczędności.

7. W budowaniu poduszki finansowej niezbędna jest również skrupulatna analiza codziennych wydatków. W ten sposób można wyeliminować te, z których najłatwiej zrezygnować. Pomogą nam w tym bezpłatne aplikacje do zarządzania domowym budżetem, np. Moje Finanse, Spendee czy dość nietypowa Guilt – Exspense Manager. Ta ostatnia motywuje nas do zmiany nawyków finansowych poprzez wzbudzanie poczucia winy. Można w niej oznaczyć rangę poszczególnych zakupów kolorami, od żółtego (najbardziej wskazanego) po czerwony (najmniej potrzebny). Im większe wyrzuty sumienia towarzyszą nam podczas płacenia za daną rzecz, tym bardziej czerwony kolor zakładki, a więc sygnał, że dokonaliśmy zbędnego zakupu. Na koniec miesiąca otrzymujemy podsumowanie wszystkich naszych zakupowych grzeszków.

Gdzie ulokować pieniądze przeznaczone na poduszkę finansową?

Można oczywiście trzymać je w przysłowiowej skarpecie, ale z uwagi na inflację nie jest to najlepsze rozwiązanie. Lepiej ulokować je na koncie oszczędnościowym, które oferuje dobre oprocentowanie. W internecie znajdziemy rankingi najwyżej oprocentowanych kont. Większość z nich jest codziennie aktualizowana.

Dobrym rozwiązaniem są też lokaty długoterminowe. Mimo że nasze oszczędności są na nich zamrożone na pewien czas, w każdej chwili możemy z nich skorzystać. Jednak wówczas musimy liczyć się ze stratą odsetek. Dlatego warto umieścić pieniądze na kilku różnych lokatach. Jeśli zerwiemy jedną z nich przed czasem, strata odsetek nie będzie tak odczuwalna, bo reszta lokat nadal będzie przynosić nam zyski.

Kolejną alternatywą są detaliczne obligacje skarbowe. Te cztero- i dziesięcioletnie indeksowane są inflacją, co oznacza, że od drugiego roku ich oprocentowanie obliczane jest według wzoru: inflacja + marża. Dzięki temu nie musimy martwić się tym, że nasze oszczędności są zżerane przez inflację.

Możemy też pomyśleć o funduszach inwestycyjnych lub o zakupie akcji. Należy jednak pamiętać, że ta forma pomnażania oszczędności wiąże się ze sporym ryzykiem utraty zgromadzonego kapitału. To broń obosieczna. Dzięki tym narzędziom jesteśmy w stanie więcej zyskać, ale także możemy dużo więcej stracić.

Powodzenia w budowaniu bezpiecznej poduchy finansowej. Oszczędzajcie i śpijcie spokojnie!

Źródła:

- https://www.najlepszekonto.pl/poduszka-finansowa-co-to-takiego-i-jakie-daje-korzysci

- https://zaradnyfinansowo.pl/poduszka-finansowa/

- https://cinkciarz.pl/nowosci/blog/finanse/poduszka-finansowa-czyli-spokojny-sen-czym-jest-i-ile-powinna-wynosic

- https://finanse.rankomat.pl/poradniki/poduszka-finansowa-bezpieczenstwo/

- https://generali-investments.pl/contents/display-article/klient-indywidualny/aplikacje-do-zarzadzania-domowym-budzetem-7-najlepszych-rozwiazan

Jeśli zastanawiasz się jak lepiej zarządzać swoimi finansami to mamy dla Ciebie propozycję! Zyskaj kontrolę nad swoim budżetem już dziś!

Tagi: