- 1 Jak działa bank?

- 2 Dlaczego ludzie oddają pieniądze do banku?

- 3 Co się dzieje z pieniędzmi po oddaniu ich do banku?

- 4 Jak działa konto oszczędnościowe?

- 5 Konto oszczędnościowe dla dzieci i młodzieży w Credit Agricole

- 6 Zyskaj na start 3% na Rachunku Oszczędzam!

- 7 Jakie są zalety i wady konta oszczędnościowego?

W poprzednim wpisie tłumaczyliśmy na czym polega oszczędzanie 💪

Wiesz więc już, że za każdym razem kiedy nie wydajesz pieniędzy od razu, tylko odkładasz je na później, to tak naprawdę oszczędzasz. Potrafisz skutecznie odróżnić od siebie i ustalić własne cele długo- i krótkoterminowe. Do tego dzięki Zasadzie Pięciu Słoików pewnie już teraz odkładasz pieniądze na więcej, niż jeden wymarzony cel (jeżeli jeszcze nie wiesz czym jest Zasada Pięciu Słoików, to koniecznie przeczytaj nasz poprzedni wpis!).

Brawo!

Dzisiaj chcemy przedstawić Ci jeszcze lepszy sposób na oszczędzanie: konto oszczędnościowe w banku.

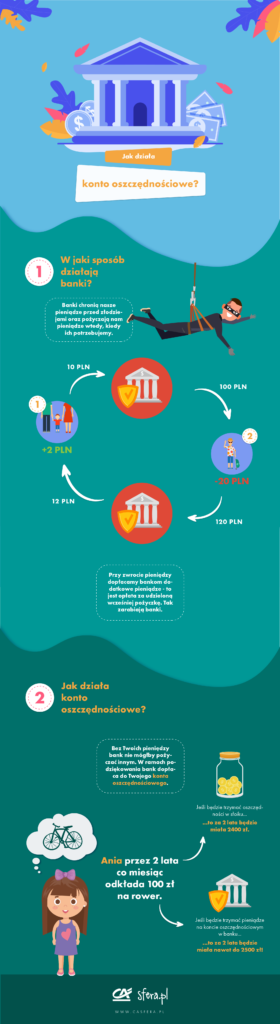

Jak działa bank?

Trzymanie większej ilości pieniędzy w domu nie jest bezpieczne 😞 Podobnie rzecz się ma z zakopywaniem ich w skrzyniach w lesie (przecież ktoś może je odkopać!). Tu z pomocą przychodzą banki, które mają specjalne zabezpieczenia (w budynkach, w Internecie i w oficjalnych aplikacjach na telefon), dzięki którym to właśnie tam pieniądze są najbezpieczniejsze 🏦 Ale to nie wszystko:

Banki płacą Ci za to, że decydujesz się trzymać swoje pieniądze właśnie u nich!

Pewnie zastanawiasz się: “Jak to – bank płaci MI i nie muszę nic robić? Dlaczego bank miałby płacić mi za nic?” 😮

Dlaczego ludzie oddają pieniądze do banku?

Większość ludzi trzyma pieniądze w banku, na swoim koncie bankowym. Wpłatę pieniędzy na takie konto nazywamy: złożeniem depozytu.

Najważniejszym powodem jest oczywiście bezpieczeństwo 🔒 Ale nie tylko: jak już wspomnieliśmy, bank płaci swoim klientom (czyli osobom, które mają u niego założone konto bankowe) za każdą złotówkę, którą decydują się dać mu na przetrzymanie na koncie oszczędnościowym!

Pieniądze, które bank dodaje na konto bankowe klienta nazywamy odsetkami. Odsetki mogą być doliczane do konta oszczędnośiowego co miesiąc, co trzy miesiące, albo co rok, a ich wysokość będzie zależała od tego ile pieniędzy znajduje się obecnie na koncie 💵

Co się dzieje z pieniędzmi po oddaniu ich do banku?

Banki zarabiają na pożyczaniu pieniędzy ludziom 🤝

Jeżeli ktoś nie ma odłożonych pieniędzy, a chciałby coś kupić – np. samochód, albo dom, to może zwrócić się do banku i pożyczyć odpowiednią sumę. Bank pożycza takiej osobie pieniądze, ale oczekuje, że poza oddaniem pożyczonej sumy dopłacimy mu dodatkowe pieniądze.

Pokażmy to na przykładzie:

Chcesz dzisiaj kupić rower, ale brakuje Ci 10 zł – pożyczasz je więc od banku i obiecujesz oddać za rok. Bank daje Ci 10 zł i możesz w tym samym dniu kupić wymarzony rower. Bank doliczy do pożyczonej sumy opłatę za to, że pożyczył Ci pieniądze, kiedy były Ci potrzebne – przykładowo 2 zł za każdy miesiąc. To oznacza, że kiedy będziesz oddawać pożyczone pieniądze do banku, zapłacisz nie 10 zł, ale 34 zł.

Właśnie w taki sposób banki zarabiają pieniądze.

To jednak nie do końca wyjaśnia dlaczego bank ma płacić Tobie, za to, że trzymasz u niego swoje pieniądze, prawda? 🤔

Bez Twoich pieniędzy, bank nie miałby wystarczająco dużo zasobów, żeby pożyczać innym. Pieniądze, które bank pożycza należą częściowo do Ciebie! Właśnie dlatego bank wypłaca Ci odsetki za każdą złotówkę trzymaną na koncie oszczędnościowym – żeby Ci podziękować.

Jak działa konto oszczędnościowe?

Konto oszczędnościowe jest właśnie tym kontem, na które – ramach podziękowania za złożenie depozytu (trzymanie pieniędzy na koncie tego konkretnego banku) – bank dolicza określoną sumę pieniędzy: co miesiąc, co trzy miesiące, albo co rok (w zależności od oferty banku) 🙌

Nie obawiaj się – Twoje pieniądze będą zawsze dla Ciebie dostępne! Banki nigdy nie pożyczają więcej, niż będą w stanie wypłacić swoim obecnym klientom (czyli Tobie). Więcej o tym napiszemy w artykule o tym “Jak działa bank?” 🤓

Pokażmy to na przykładzie:

Dostajesz od rodziców kieszonkowe w wysokości 100 zł – co miesiąc, przez 2 lata. Jeżeli będziesz trzymać te pieniądze w skarbonce, uzbierasz łącznie 2400 zł. Jeżeli będziesz trzymać te same pieniądze na koncie oszczędnościowym, uzbierasz w tym samym czasie do 2500 zł. To oznacza (w przybliżeniu) dodatkowe 100 zł dla Ciebie, na zarobienie których nic nie musisz robić!

To ile zarobisz na koncie oszczędnościowym zależy od tego ile pieniędzy będziesz na nim trzymać. Zasada jest prosta: im więcej pieniędzy trzymasz i im rzadziej wypłacasz z konta, tym wyższe będą odsetki na koniec. Przyznasz, że to świetna motywacja do oszczędzania? 😉

Konto oszczędnościowe może działać na różnych warunkach: może być darmowe w obsłudze lub nie, może wymagać wpłat o określonej wysokości co miesiąc lub nie, albo też ograniczać ilość darmowych wypłat z konta w ciągu miesiąca. Konto oszczędnościowe możesz otworzyć w każdym banku, ale zanim się zdecydujesz, poszukaj informacji o tym, która oferta będzie dla Ciebie najlepsza – pomogą Ci w tym rodzice oraz pracownicy interesujących Cię banków.

Konto oszczędnościowe dla dzieci i młodzieży w Credit Agricole

Konto oszczędnościowe możesz założyć także u nas!

Rachunek Oszczędzam to idealne rozwiązanie, jeśli chcesz oszczędzać tak, jak lubisz najbardziej – elastycznie. W razie potrzeby możesz wypłacić odłożone pieniądze bez utraty odsetek.

- Rachunek prowadzony jest bezpłatnie w ramach Twojego konta osobistego: Konto dla Ciebie GO!, które stworzyliśmy z myślą o naszych młodszych klientach 🙌

- Raz w miesiącu możesz bezpłatnie wypłacić środki przez CA24 eBank lub CA24 Mobile – dzięki temu łatwiej będzie Ci oszczędzać! 💰

- Oprócz rachunku objętego ofertą możesz mieć w ramach konta jeszcze cztery rachunki oszczędnościowe w złotówkach z dzienną kapitalizacją odsetek (na różne cele!)

- Rachunek możesz zasilać również przelewami z innego banku 🏦

Zyskaj na start 3% na Rachunku Oszczędzam!

Otwórz teraz Konto dla Ciebie GO! w banku Credit Agricole i Rachunek Oszczędzam, a skorzystasz z oferty specjalnej „Na start”, dzięki której przez trzy miesiące odsetki na Twoim koncie będą o wiele wyższe – a Ty zarobisz “za nic” więcej pieniędzy! 🙂

Jakie są zalety i wady konta oszczędnościowego?

Zalety:

- Bank płaci Ci “za nic”. Zarabiasz na tym, że trzymasz swoje oszczędności na koncie oszczędnościowym wybranego banku.

- Masz swobodny dostęp do pieniędzy na koncie oszczędnościowym – możesz wypłacać z konta w każdym momencie.

- Możesz składać dodatkowe depozyty – czyli możesz dodawać pieniądze do konta kiedy tylko chcesz!

- Konto oszczędnościowe ma zazwyczaj ograniczoną liczbę darmowych operacji na koncie. W większości przypadków będziesz w stanie raz w miesiącu za darmo wpłacić i wypłacić pieniądze – każda następna operacja będzie już płatna. Dzięki temu łatwiej będzie Ci oszczędzać!

Wady:

- Oprocentowanie konta oszczędnościowego może (ale nie musi) być niższe, niż przykładowo oprocentowanie lokaty w banku.

- W zależności od banku, do założenia i prowadzenia konta oszczędnościowego może być wymagane konto osobiste – czyli konto, na którym trzymasz pieniądze na bieżące wydatki.

- Konto oszczędnościowe ma zazwyczaj ograniczoną liczbę darmowych operacji na koncie. W większości przypadków będziesz w stanie raz w miesiącu za darmo wpłacić i wypłacić pieniądze – każda następna operacja będzie już płatna. Chociaż zdecydowanie ułatwia to oszczędzanie, to nie każdemu może odpowiadać takie ograniczenie – dlatego wymieniamy je także w wadach.