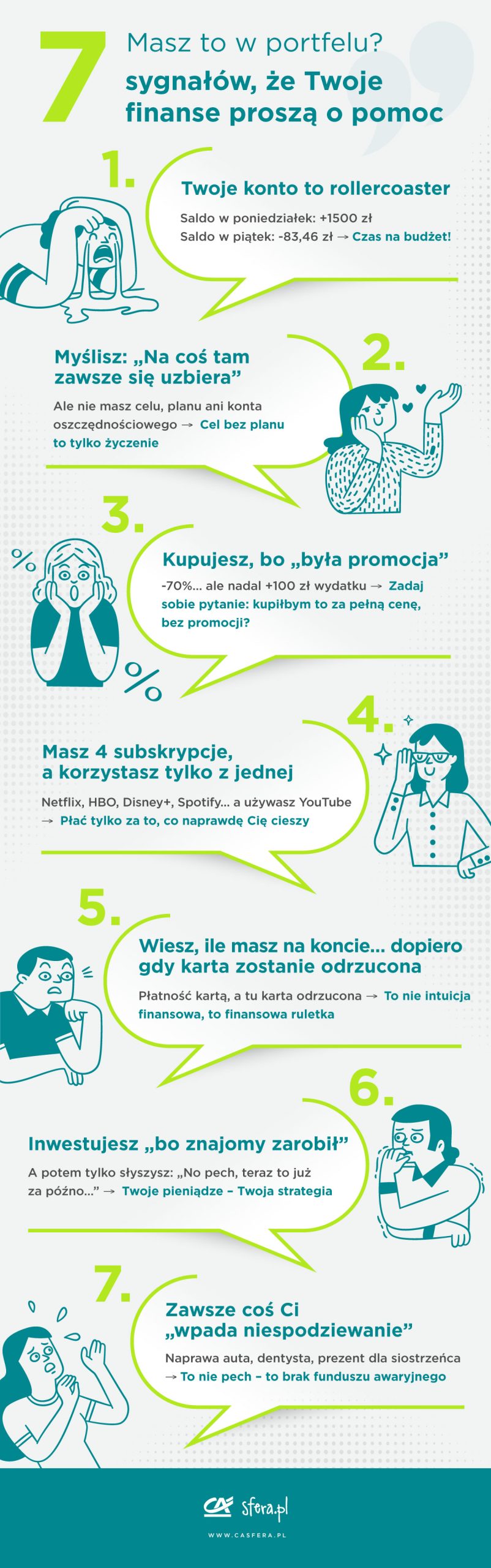

- 1 1. Brak budżetu lub nieprowadzenie jego ścisłego monitoringu

- 2 2. Brak funduszu awaryjnego

- 3 3. Życie ponad stan i inflacja stylu życia

- 4 4. Nadmierna konsumpcja i impulsywne zakupy

- 5 5. Nieumiejętne korzystanie z kredytów i kart kredytowych

- 6 6. Brak jasno określonych celów finansowych

- 7 7. Nieumiejętne inwestowanie lub unikanie inwestowania

- 8 8. Ignorowanie swoich finansowych nawyków psychologicznych

- 9 Jak unikać tych błędów? – praktyczne rozwiązania

Niezależnie od tego, czy dopiero zaczynasz zarządzać swoimi finansami, czy masz już stałą pracę i dochody, każdy może popełniać typowe błędy finansowe. Często wynikają one nie z braku chęci, ale z niewystarczającej wiedzy lub złych nawyków. Poniżej przedstawiamy najczęściej spotykane pułapki wraz z praktycznymi poradami, jak ich unikać.

1. Brak budżetu lub nieprowadzenie jego ścisłego monitoringu

Brak planu zarządzania finansami lub nieuwzględnianie wszystkich wydatków (abonamenty, prezenty, ubezpieczenia) to często pierwszy poważny błąd. Bez budżetu trudno jest zapanować nad finansami. Dobrym rozwiązaniem jest reguła 50/30/20 – 50% na potrzeby, 30% na przyjemności, 20% na oszczędności lub spłatę zobowiązań

2. Brak funduszu awaryjnego

Wiele osób nie ma oszczędności wystarczających na nieprzewidziane sytuacje, takie jak awaria auta czy nagła choroba. W efekcie szuka wsparcia w kredytach lub kartach z wysokim oprocentowaniem, co nie jest dobrym rozwiązaniem. Eksperci zalecają odłożenie środków pozwalających pokryć 3–6 miesięcy codziennych wydatków.

3. Życie ponad stan i inflacja stylu życia

Gdy dochody rosną, wiele osób automatycznie zwiększa wydatki — nowy samochód, lepsze mieszkanie, droższe wakacje. Takie „podnoszenie standardu” sprawia, że nie jesteśmy w rzeczywistości bogatsi, tylko więcej wydajemy. Najlepszym rozwiązaniem jest kontrolowane podejście: utrzymuj oszczędności na poprzednim poziomie i każdą dodatkową kwotę odkładaj lub inwestuj.

4. Nadmierna konsumpcja i impulsywne zakupy

Codzienne drobne wydatki (kawa na mieście, subskrypcje, jedzenie na wynos) mogą pochłaniać dużo pieniędzy, jeśli nie są kontrolowane. Dobrym sposobem jest zastosowanie

metody na ich ograniczenie, która mówi: odczekaj 24 godziny przed większym zakupem lub wyznacz limit na drobne przyjemności w budżecie.

5. Nieumiejętne korzystanie z kredytów i kart kredytowych

Karty kredytowe mogą pomóc lub wyrządzić szkodę – jeśli uregulujesz całą kwotę w terminie, są bezpieczne. Problem zaczyna się, gdy spłacasz tylko minimum lub używasz ich do codziennych wydatków, generując rosnące zadłużenie i odsetki.

6. Brak jasno określonych celów finansowych

Bez konkretnych celów (np. oszczędności na emeryturę, wakacje, zakup mieszkania) oszczędzanie staje się chaotyczne, a pieniądze łatwo „rozchodzą się” bez efektu. Cel dodaje motywacji i ułatwia planowanie.

7. Nieumiejętne inwestowanie lub unikanie inwestowania

Ignorowanie inwestowania w ogóle albo inwestowanie w zbyt ryzykowne i nieprzemyślane produkty to kolejne popularne błędy. Często ludzie trzymają się tzw. efektu utopionych kosztów — nie chcą rezygnować z inwestycji, które przynoszą straty tylko dlatego, że już w nie zainwestowali.

Brak planu, brak dywersyfikacji, ignorowanie opłat i podatków również szkodzą – często lepsze są tanie fundusze indeksowe niż samodzielna, emocjonalna gra rynkowa.

8. Ignorowanie swoich finansowych nawyków psychologicznych

Często decydujemy pod wpływem emocji — bo „wszyscy tak robią” lub bo inni doradzili. Uleganie społecznej presji, naśladownictwo bez sprawdzenia, brak krytycznego podejścia – wszystko to może prowadzić do błędnych decyzji finansowych.

Jak unikać tych błędów? – praktyczne rozwiązania

- Stwórz i pilnuj budżetu. Regularnie analizuj przychody i wydatki. Buduj plan w oparciu o regułę 50/30/20.

- Oszczędzaj natychmiast (płać sobie samemu).Traktuj oszczędność jako obowiązkowy wydatek – przelewaj 10–20% dochodów zaraz po wpływie pensji.

- Zbuduj fundusz awaryjny. Otwarte konto oszczędnościowe. Cel minimum: 3 miesiące wydatków, docelowo: 6.

- Ogranicz impulsy.Poczekaj 24 godziny przed zakupem. Zrezygnuj z niepotrzebnych subskrypcji.

- Spłacaj długi szybko.Unikaj minimalnych spłat kart. Zamiast tego spłacaj pełną kwotę lub wysokie raty kredytów.

- Inwestuj rozważnie.Ustal cel inwestycji, dopasuj strategię do swojego horyzontu czasowego i poziomu akceptowanego ryzyka. Dbaj o dywersyfikację portfela, unikaj pochopnych decyzji pod wpływem emocji, regularnie monitoruj postępy i dostosowuj plan do zmieniającej się sytuacji.

- Uświadom sobie błędy mentalne.Edukuj się, nie bierz porad bez krytycznego sprawdzenia, unikaj naśladownictwa finansowego.

Najlepsza ochrona przed finansowymi potknięciami to świadomość, że mogą zdarzyć się każdemu. Nawet osoby z dużymi dochodami i doświadczeniem w zarządzaniu budżetem nie są od nich wolne. Różnica polega na tym, jak szybko je zauważysz i jak konsekwentnie wprowadzisz poprawki. Każdy błąd to lekcja – im szybciej ją odrobisz, tym szybciej zobaczysz realną zmianę w swoim portfelu i poczujesz większy spokój o przyszłość.