- 1 Sztuczna inteligencja w sektorze bankowym i finansowym – co warto wiedzieć?

- 2 Big data w bankowości – analityka jako fundament dla sektora bankowego

- 3 Uczenie maszynowe i sieci neuronowe

- 4 Robotyzacja i automatyzacja – jak wpływa na działanie banków?

- 5 Bankowe chatboty w obsłudze klienta indywidualnego i biznesowego

- 6 Robodoradztwo – co to takiego?

- 7 Bezpieczeństwo cybernetyczne w bankowości

- 8 Biometria, jako innowacja w bankowości mobilnej!

Jak to możliwe, że współczesne technologie pozwalają na uzyskanie kredytu bez konieczności wizyty w banku? W jaki sposób aplikacja bankowa natychmiast wykrywa podejrzane logowanie do Twojego konta z innego urządzenia? Kluczową rolę w tych procesach odgrywa technologia AI. Dowiedz się więcej!

AI, czyli sztuczna inteligencja, odgrywa aktualnie szczególnie ważną rolę i znajduje coraz większe zastosowanie w biznesie – w dużym stopniu dotyczy to właśnie sektora bankowego i finansowego.

Sztuczna inteligencja w sektorze bankowym i finansowym – co warto wiedzieć?

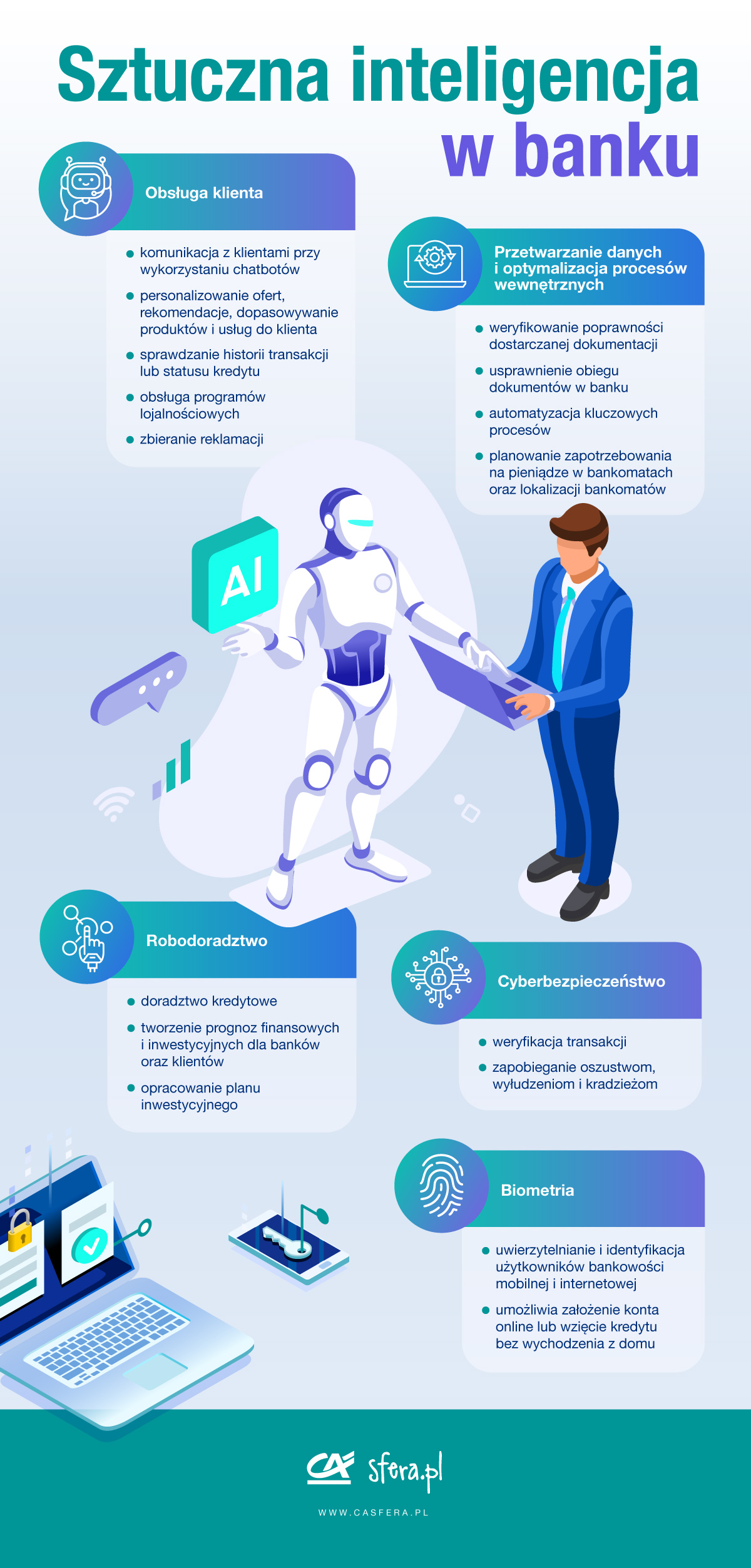

W sektorze bankowym sztuczna inteligencja (AI) przynosi wiele korzyści, w tym poprawę jakości usług i wzrost satysfakcji klientów. Trzy kluczowe obszary jej zastosowania to kontakt z klientami, lepsze dostosowanie oferty marketingowej i sprzedażowej, optymalizacja procesów wewnętrznych oraz efektywne wykorzystanie danych.

Według badań rynku sektor bankowy nie pozostaje obojętny na rozwój cyfrowych rozwiązań związanych z technologiami AI. Nawet do 45% badanych instytucji wskazuje, że rozwiązania oparte na AI są już wykorzystywane w różnych sektorach bankowości[1].

Dzięki AI banki mogą personalizować usługi, przewidywać potrzeby klientów i usprawniać działania operacyjne. To wszystko sprawia, że AI zmienia sposób funkcjonowania banków, zwiększając ich efektywność i konkurencyjność.

AI wspiera także sektor finansowy w prognozowaniu giełdowym, wycenie aktywów czy ocenie ryzyka kredytowego. Przykładem praktycznego wykorzystania jest analiza zachowań klientów w celu planowania zapotrzebowania na gotówkę w bankomatach czy wyboru ich lokalizacji. Takie zastosowania pozwalają na precyzyjne planowanie i lepsze zarządzanie zasobami.

AI w bankowości:

- umożliwia personalizację usług oraz ofert sprzedażowych i marketingowych,

- wspiera optymalizację procesów wewnętrznych, np. automatyzację rutynowych zadań,

- używana jest w analizie ryzyka kredytowego i wycenie aktywów,

- pomaga w zarządzaniu lokalizacją i zaopatrzeniem bankomatów.

Trudno wyobrazić sobie współczesną bankowość bez technologii bazujących na AI. Są nieodzowne, m.in. w analizie ryzyka czy personalizacji ofert. To dzięki nim instytucje finansowe są w stanie działać szybciej, precyzyjniej i bardziej elastycznie. AI staje się nieodłącznym elementem transformacji cyfrowej w tym sektorze.

Big data w bankowości – analityka jako fundament dla sektora bankowego

Dane są podstawą działania sztucznej inteligencji, stanowiąc niezbędne paliwo dla algorytmów. Dzięki ich analizie banki mogą szybko przetwarzać ogromne ilości informacji i identyfikować wzorce, które człowiek mógłby przeoczyć. Procesy uczenia maszynowego sprawiają, że systemy AI stają się coraz bardziej zaawansowane i skuteczne w automatycznym wyciąganiu wniosków.

A zatem:

- duże zbiory danych są kluczowe dla rozwoju i efektywności systemów AI,

- AI przetwarza dane szybciej i dokładniej niż człowiek, dostarczając precyzyjnych analiz,

- dane pozwalają na identyfikowanie wzorców i przewidywanie zachowań klientów,

- Europejski Bank Centralny i globalne firmy jak GAFAM (Google, Amazon, Facebook, Apple i Microsoft) są liderami w wykorzystywaniu Big Data.

Światowi liderzy technologiczni, tacy jak Google, Amazon czy Microsoft, pokazują, jak dane mogą wspierać innowacje i rozwój. W sektorze finansowym Big Data wykorzystywane są nie tylko do prognozowania, ale także do budowy bardziej złożonych modeli ryzyka. Wykorzystanie danych pozwala instytucjom bankowym na podejmowanie lepszych decyzji i budowanie bardziej dopasowanych usług dla klientów.

Uczenie maszynowe i sieci neuronowe

Uczenie maszynowe (Machine Learning, ML) to technologia umożliwiająca komputerom naukę bez potrzeby szczegółowego programowania. Dzięki ML banki mogą przewidywać zachowania klientów i automatyzować kluczowe procesy, co znacznie zwiększa efektywność działań. Rozwiązania takie jak sztuczne sieci neuronowe dodatkowo pozwalają na tworzenie złożonych modeli wykorzystywanych w obszarach wymagających precyzji i szybkości.

Czy wiesz, że…?

- ML pozwala komputerom uczyć się na podstawie danych bez programowania każdego kroku.

- Banki stosują ML do analizy zachowań klientów, wykrywania oszustw i automatyzacji decyzji kredytowych.

- Sztuczne sieci neuronowe umożliwiają budowę zaawansowanych modeli rozpatrujących reklamacje czy przewidujących ryzyko.

Dzięki ML banki zyskują przewagę konkurencyjną, oferując klientom bardziej spersonalizowane i precyzyjne usługi. Przewidywanie wzorców podejmowania decyzji przez klientów pozwala na lepsze dopasowanie produktów finansowych do ich potrzeb.

Automatyzacja i wykorzystanie sztucznych sieci neuronowych to krok w stronę bankowości przyszłości, opartej na szybkości, dokładności i zaawansowanych technologiach.

Robotyzacja i automatyzacja – jak wpływa na działanie banków?

Połączenie sztucznej inteligencji z robotyzacją procesów (RPA) umożliwia zaawansowaną automatyzację poznawczą. Roboty dzięki uczeniu maszynowemu i technologii semantycznej mogą analizować i przetwarzać dane niemal tak sprawnie jak człowiek.

W praktyce automatyzacja poznawcza łączy AI z RPA w celu automatyzacji powtarzalnych zadań. Roboty mogą analizować dokumenty, klasyfikować dane i eliminować błędy ludzkie.

Dzięki RPA banki mogą zredukować czasochłonność rutynowych zadań i skupić się na klientach. Rozwiązania te usprawniają zarządzanie dokumentacją oraz poprawiają szybkość procesów operacyjnych.

Bankowe chatboty w obsłudze klienta indywidualnego i biznesowego

Jednym z pierwszych chatbotów w bankowości na świecie był Ally Assist, który w 2015 roku został wprowadzony przez Ally Bank w Stanach Zjednoczonych.

Obecnie możliwości komunikacyjne chatbotów są niemalże nieograniczone – potrafią one obsługiwać zapytania zarówno potencjalnych klientów, jak i tych korzystających już z usług banku, pełniąc funkcje wirtualnych asystentów czy doradców.

Rewolucja cyfrowa bankowości przy pomocy chatbotów jest zauważalna w codziennej działalności tych instytucji. Dlaczego?

- Chatboty obsługują zapytania klientów jako wirtualni asystenci.

- Wykorzystywane są w procesach rekrutacyjnych, komunikacji z partnerami i obsłudze reklamacji.

- Ich zalety to praca 24/7 i szybkie reakcje na zapytania.

Chatboty z powodzeniem wykonują zadania takie jak przegląd historii transakcji czy udzielanie informacji o statusie kredytu. Mogą wspierać programy lojalnościowe oraz usprawniać kontakt z klientami. Ich rola w bankowości stale się rozwija, oferując coraz szersze możliwości zastosowań.

Robodoradztwo – co to takiego?

Duży potencjał robotów pozwolił na rozwinięcie się w bankowości nowej dziedziny – robodoradztwa, które przez Komisję Nadzoru Finansowego definiowane jest jako forma zautomatyzowanego doradztwa finansowego.

Robodoradcy, analizując dane historyczne, mogą dokonać prognoz dla portfeli inwestycyjnych i opracować odpowiedni plan uwzględniający ryzyko inwestycyjne oraz specyfikę klienta, a następnie po zatwierdzeniu planu lokować według niego środki finansowe.

Pamiętajmy, że roboty AI gromadzą mnóstwo informacji, przetwarzają je, a następnie udzielają odpowiedzi na podstawie wyuczonych algorytmów. Dzięki temu robotyzacja obsługi klienta pozwala w pewnej części zastąpić udział człowieka – ale oczywiście nie w 100%.

Bezpieczeństwo cybernetyczne w bankowości

Banki są jednym z głównych celów cyberprzestępców. Ataki obejmują oszustwa, kradzieże pieniędzy i wyłudzenia danych. Również klienci, w tym przedsiębiorcy, mogą paść ofiarą takich działań.

Czy wiesz, że…? Cyberprzestępcy nieustannie udoskonalają swoje metody, co czyni ochronę jeszcze większym wyzwaniem.

Standardowe rozwiązania szybko się dezaktualizują. Już krótko po wdrożeniu mogą wymagać modernizacji, aby sprostać nowym zagrożeniom. W tej walce coraz częściej pomaga sztuczna inteligencja. Dzięki specjalnym algorytmom systemy bankowe analizują każdą transakcję w milisekundach. Jeśli coś odbiega od normy, system natychmiast wysyła ostrzeżenie.

Banki korzystają z nowoczesnych rozwiązań w celu wykrywania oszustw w obszarze płatności, wyłudzeń kredytowych oraz aktywności przestępczej typu phishing (tj. podszywanie się pod inną osobę lub instytucję celem wyłudzenia poufnych danych).

W praktyce banki mogą chronić się przed przestępstwami internetowymi przy pomocy technologii AI poprzez:

- analitykę ryzyka transakcji prowadzonych w wewnętrznym systemie bankowym,

- automatyczne wykrywanie odchyleń od standardowych wzorców operacji,

- zastosowanie systemów AML do identyfikacji prania pieniędzy,

- rozpoznawanie i blokowanie prób phishingu,

- weryfikację wniosków kredytowych pod kątem potencjalnych wyłudzeń.

Przykładami takich rozwiązań w zakresie bezpieczeństwa są programy AML (Anti Money Laundering) służące przeciwdziałaniu praniu pieniędzy czy stworzona przez BIK Platforma Antyfraudowa (PAF).

Biometria, jako innowacja w bankowości mobilnej!

Biometria to przełomowa technologia, która zwiększa wygodę i bezpieczeństwo korzystania z bankowości mobilnej.

Przykładem jest logowanie do aplikacji za pomocą odcisku palca lub skanu twarzy, co pozwala na szybki dostęp do konta bez konieczności zapamiętywania haseł.

W praktyce oznacza to, że użytkownik może w ciągu kilku sekund sprawdzić saldo, wykonać przelew czy zrealizować płatność, niezależnie od miejsca, w którym się znajduje. Ponadto takie rozwiązanie minimalizuje ryzyko kradzieży danych, ponieważ odcisk palca czy obraz twarzy są unikalne dla każdego użytkownika.

Dzięki biometrii bankowość mobilna staje się nie tylko prostsza, ale i bardziej intuicyjna – zarówno dla użytkowników indywidualnych, jak i biznesowych.

Źródła:

- Raport Związku Banków Polskich i Centrum Prawa Bankowego i Informacji „Sztuczna inteligencja w bankowości” (https://bank.pl/wp-content/uploads/2020/06/Raport-SZTUCZNA-INTELIGENCJA.pdf)

- https://www.bik.pl/technologie-sektorowe/biometria-behawioralna

[1] https://www.ey.com/pl_pl/newsroom/2024/02/ey-bank-generatywna-ai