- 1 Czym różni się OC od AC?

- 2 Ubezpieczenie OC ppm – na co warto zwrócić uwagę?

- 3 Brak ciągłości OC – o czym trzeba pamiętać?

- 4 Ubezpieczenie AC – cena to nie wszystko

- 5 Sprawdź, co obejmuje AC samochodu

- 6 AC kosztorysowe czy warsztatowe – co wybrać?

- 7 Na co zwrócić uwagę w AC przy naprawie szkody?

- 8 Stała suma ubezpieczenia w AC

- 9 Wyłączenia odpowiedzialności w AC – kiedy ubezpieczyciel może odmówić wypłaty?

- 10 Jak dobrać ubezpieczenie do auta?

- 11 Jak wybrać OC i AC i nie przepłacić?

- 12 Krótka checklista dla klienta

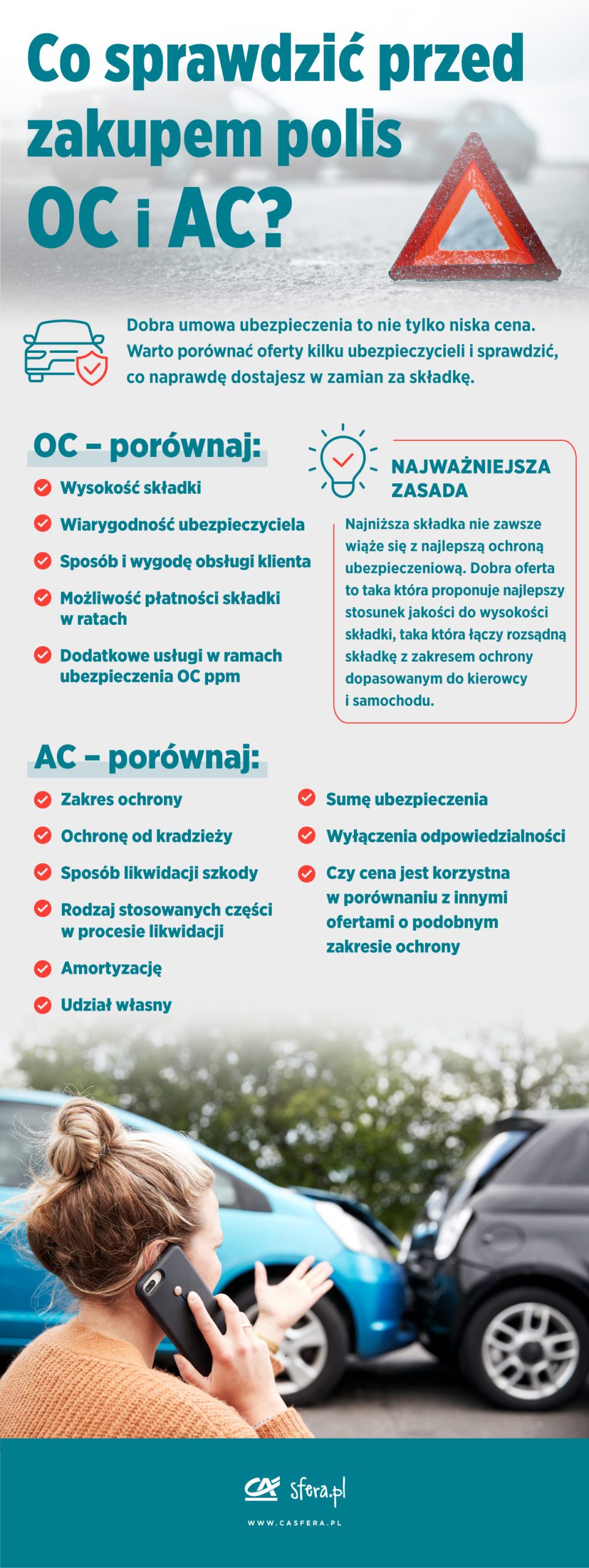

Kupując ubezpieczenie samochodu, kierowcy najczęściej kierują się wysokością składki, bo to ona najłatwiej pokazuje, czy oferta mieści się w ich budżecie. O ile przy ubezpieczeniu OC ppm to jest często dobre podejście, bo tu liczy się głównie koszt, to przy AC już nie wystarcza. Tu o realnej wartości ubezpieczenia decydują szczegóły: zakres ochrony, sposób naprawy w czasie likwidacji szkody, istnienie udziału własnego czy przesłanki wyłączenia odpowiedzialności zakładu ubezpieczeń. Dlatego przed zakupem upewnij się, co dokładnie obejmuje umowa ubezpieczeniach i w jakich sytuacjach ubezpieczyciel faktycznie wypłaci odszkodowanie. Przy OC porównujesz głównie wysokość składki i jakość obsługi, bo zakres ochrony wynika z ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Przy AC porównujesz przede wszystkim warunki ochrony, bo zakres ubezpieczenia może istotnie różnić się między ofertami.

Czym różni się OC od AC?

Na pierwszy rzut oka mogą wydawać się podobne, ale OC i AC działają zupełnie inaczej.

OC, czyli ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych, jest obowiązkowe. Chroni osoby poszkodowane wtedy, gdy to kierowca danego auta spowoduje szkodę. Jeśli więc doprowadzisz do wypadku i uderzysz w inne auto lub uszkodzisz czyjeś mienie, odszkodowanie i zadośćuczynienie dla poszkodowanych zostanie wypłacone właśnie z Twojego OC. OC c nie pokrywa kosztów naprawy Twojego samochodu, jeżeli to Ty jesteś sprawcą szkody.

AC, czyli autocasco, jest ubezpieczeniem dobrowolnym. Działa inaczej niż OC – ma chronić Twój własny pojazd. Może obejmować szkody na Twoim pojeździe powstałe w wyniku kolizji, wypadku, kradzieży, zderzenia ze zwierzęciem, gradobicia, zalania, pożaru, aktów wandalizm lub dewastacji. Zakres ochrony ubezpieczeniowej zależy jednak od wybranego przez Ciebie wariantu i warunków określonych OWU, dlatego samo hasło „AC” nie mówi jeszcze, jak szeroka jest ochrona.

Ponieważ ustawowy zakres OC jest co do zasady taki sam, w praktyce kierowcy najczęściej porównują przede wszystkim wysokość składki, sposób zakupu i jakość obsługi sprzedażowej, a przy AC – warunki i zakres ochrony ubezpieczeniowej.

Ubezpieczenie OC ppm – na co warto zwrócić uwagę?

Wielu kierowców przy zakupie OC zastanawia się, która firma daje lepszą ochronę. Tymczasem podstawowy zakres OC wynika z przepisów ustawy, więc droższa polisa nie oznacza automatycznie szerszego zakresu ochrony. Różnice najczęściej dotyczą ceny, prostoty zakupu, jakości obsługi, kontaktu z ubezpieczycielem, dostępnych dodatków oraz sposobu obsługi poszkodowanego. Dlatego przy wyborze OC warto patrzeć przede wszystkim na wysokość składki, wiarygodność ubezpieczyciela i prostotę zakupu. Jeśli składka jest wyraźnie niższa, często będzie to rozsądny wybór.

Brak ciągłości OC – o czym trzeba pamiętać?

Największy błąd przy zakupie OC to nie wybór droższej lub tańszej oferty, ale przerwa w ochronie. Wielu kierowców błędnie zakłada, że umowa ubezpieczenia zawsze odnawia się automatycznie, a to nie zawsze jest prawdą. Automatyczne odnowienie dotyczy zasadniczo rocznej polisy zawartej przez obecnego właściciela, opłaconej w całości i niewypowiedzianej przed końcem okresu ochrony .

- Problemy pojawiają się na przykład wtedy, gdy:

- składka nie została opłacona w całości, także przy płatności ratalnej,

- kupujesz używane auto i korzystasz z OC po poprzednim właścicielu,

- polisa jest krótkoterminowa,

- umowa została skutecznie wypowiedziana przed końcem okresu ochrony.

Dlatego przy OC trzeba pilnować nie tylko wysokości składki, lecz także daty zakończenia ochrony ubezpieczeniowej, formy płatności (np. w ratach lub jednorazowo) i tego, czy polisa odnawia się automatycznie. Brak ważnego OC grozi karą finansową nakładaną przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG), a jej wysokość zależy m.in. od rodzaju pojazdu i długości przerwy w ochronie.

Ubezpieczenie AC – cena to nie wszystko

W przypadku AC wielu kierowców często popełnia inny błąd: patrzą głównie na wysokość składki, choć właśnie tutaj największe znaczenie mają warunki i zakres ochrony. Tańsza oferta może oznaczać węższy zakres ochrony, więcej wyłączeń, wyższy udział własny, amortyzację części albo mniej korzystny sposób likwidacji szkody.

Jedna polisa AC może obejmować zdarzenia takie jak: kradzież, szkody parkingowe, gradobicie, zalanie, zderzenie ze zwierzęciem i dewastację. Inna – sprzedawana pod tą samą nazwą – może mieć węższy zakres, liczne wyłączenia albo mniej korzystny sposób rozliczenia szkody. Tańsza oferta często nie jest więc „okazją”, tylko po prostu słabszym produktem. Dlatego przy AC warto patrzeć przede wszystkim na zakres ochrony, sposób likwidacji szkody, udział własny, amortyzację częsci, rodzaj części i najważniejsze wyłączenia odpowiedzialności.

Sprawdź, co obejmuje AC samochodu

Wybierając AC, pierwszą rzeczą do sprawdzenia jest zakres ochrony. Czy ubezpieczenie obejmuje tylko wybrane zdarzenia, czy ma formułę bardziej kompleksową? Czy zawiera ochronę od kradzieży? Czy działa także wtedy, gdy samochód zostanie uszkodzony przez nieznanego sprawcę? Czy obejmuje szkody po gradobiciu, wichurze, zalaniu albo uderzeniu gałęzi? Warto także sprawdzić, czy ochrona działa za granicą i czy obejmuje wyposażenie dodatkowe pojazdu.

Na rynku spotyka się zarówno pełniejsze warianty AC, jak i bardziej uproszczone wersje typu mini AC. Te drugie bywają kuszące cenowo, ale zwykle zakres ochrony obejmuje tylko część wybranych, np. wyłącznie przy szkodzie całkowitej albo kradzieży. Dla jednych kierowców jest to wystarczające, dla innych taki zakres ochrony będzie zdecydowanie zbyt wąski.

Im lepiej zapoznasz się z zakresem ubezpieczenia i ogólnymi warunkami, tym mniejsze ryzyko rozczarowania po zgłoszeniu szkody.

AC kosztorysowe czy warsztatowe – co wybrać?

Kolejna kluczowa kwestia to sposób likwidacji szkody. Zazwyczaj możemy trafić na dwa główne modele.

- Pierwszy to wariant kosztorysowy. Ubezpieczyciel wycenia szkodę i wypłaca określoną kwotę, a właściciel auta samodzielnie organizuje naprawę swojego pojazdu. Taki wariant często pozwala obniżyć wysokość składki, ale wycena zakładu ubezpieczeń może opierać się na niższych stawkach za robociznę i niższych cenach części, które nie będą odpowiadały realnemu kosztowi naprawy pojazdu.

- Drugi to wariant warsztatowy, nazywany też bezgotówkowym. Po zgłoszeniu szkody samochód trafia do warsztatu wskazanego przez zakład ubezpieczeń – warsztatu współpracującego lub akceptowanego przez ubezpieczyciela, a rozliczenie naprawy odbywa się między zakładem ubezpieczeń, a serwisem. Dla kierowcy jest to zwykle wygodniejsze, lecz najczęściej droższe w składce.

Jeśli zależy Ci na wygodzie i masz nowsze auto, wariant warsztatowy zwykle będzie bezpieczniejszy. Jeśli samochód jest starszy, a Ty chcesz obniżyć koszt ubezpieczenia i sam kontrolować naprawę, wariant kosztorysowy może być dla Ciebiewystarczający.

Na co zwrócić uwagę w AC przy naprawie szkody?

W przypadku naprawy szkody o wysokości odszkodowania często decydują konkretne zapisy ogólnych warunków umowy. Największe znaczenie mają zwykle następujące kwestie:

- Rodzaj części używanych do naprawy – w zależności od umowy ubezpieczenia mogą to być części oryginalne, porównywalnej jakości co części oryginalne albo zamienniki. Przy nowym aucie ta różnica może mieć duże znaczenie.

- Amortyzacja części – pomniejszenie wartości części ze względu na wiek auta. Taka polisa bywa tańsza, ale po szkodzie można dostać niższe odszkodowanie.

- Udział własny – czyli część kosztu szkody pokrywana z własnej kieszeni. Udział własny może być kwotowy albo procentowy. Im wyższy udział własny, tym niższa składka, ale też większa dopłata z własnej kieszeni przy naprawie szkody. Sposób likwidacji szkody o czym pisaliśmy powyżej

Stała suma ubezpieczenia w AC

Zwróć uwagę także na to, jak ustalana jest wartość samochodu. Niektóre umowy ubezpieczenia mogą zawierać klauzule stałej sumy ubezpieczenia przez cały okres trwania umowy. Przez cały czas trwania ubezpieczenia wartość pojazdu zostanie utrzymana taka sama czyli odszkodowanie za szkodę całkowitą będzie takie samo na początku ubezpieczenia jak i na końcu ubezpieczenia bo pojazd nie starci na wartości. Inne umowy mogą przewidywać rozliczenie według wartości pojazdu z dnia szkody. Dlatego warto sprawdzić zasady rozliczenia szkody całkowitej i kradzieży, bo to one najmocniej wpływają na wysokość odszkodowania.

Na pierwszy rzut oka różnica wydaje się techniczna, ale w praktyce potrafi mieć duże znaczenie. Samochód z czasem traci na wartości, a niekiedy dzieje się to bardzo szybko. Jeśli więc do poważnej szkody lub kradzieży dojdzie kilka miesięcy po zakupie polisy, rozliczenie według niższej, aktualnej wartości samochodu może oznaczać mniej korzystne odszkodowanie.

Dlatego przy nowszych, droższych albo szybko tracących na wartości autach stała suma ubezpieczenia bywa jednym z ważniejszych elementów dobrej polisy AC.

Wyłączenia odpowiedzialności w AC – kiedy ubezpieczyciel może odmówić wypłaty?

Najbardziej niepozorne, a jednocześnie najbardziej decydujące są wyłączenia odpowiedzialności zapisane w OWU. To tam znajdziesz informacje, w jakich sytuacjach ubezpieczyciel może odmówić wypłaty odszkodowania

Mogą one dotyczyć na przykład:

- braku wymaganych zabezpieczeń przeciwkradzieżowych,

- pozostawienia kluczyków lub dokumentów w samochodzie, prowadzenia pojazdu pod wpływem alkoholu lub środków odurzających,

- braku uprawnień do kierowania pojazdem,rażącego niedbalstwa,

- braku ważnego badania technicznego, jeśli miało wpływ na szkodę,

- używania samochodu niezgodnie z deklarowanym przeznaczeniem.

W praktyce to właśnie tutaj łatwo przeoczyć zapisy, które później mają duże znaczenie. Przed zakupem AC, sprawdź więc, jakie wyłączenia zostały przewidziane w ogólnych warunkach ubezpieczenia.

Jak dobrać ubezpieczenie do auta?

Nie każdemu kierowcy opłaca się taki sam zestaw ochrony. Najprościej myśleć o tym w ten sposób:

- Starsze auto – pełne, rozbudowane AC może być po prostu ekonomicznie nieuzasadnione. Przy aucie o niskiej wartości czasem lepiej wybrać tańszy wariant, np. z ograniczonym zakresem, udziałem własnym lub rozliczeniem kosztorysowym. Takie ubezpieczenie nadal może dawać sensowną ochronę, ale bez nadmiernego obciążania domowego budżetu.

- Auto nowe, leasingowane lub drogie –zwykle bardziej opłaca się mocniejsza ochrona: szeroki zakres, brak amortyzacji częsci, brak udziału własnego, naprawa warsztatowa i możliwie stała suma ubezpieczenia. Składka będzie wyższa, ale też znacznie łatwiej uniknąć dużej straty finansowej po szkodzie.

Dobra polisa to nie ta najtańsza, lecz ta, która odpowiada rzeczywistej wartości pojazdu i realnym potrzebom właściciela.

Jak wybrać OC i AC i nie przepłacić?

Jeśli więc chcesz kupić polisę rozsądnie, nie patrz wyłącznie na wysokość składki. Przy OC cena rzeczywiście często jest najważniejszym kryterium, bo podstawowy zakres ochrony wynika bezpośrednio z ustawy. Natomiast przy AC niższaskładka może w praktyce oznaczać węższy zakres ochrony, udział własny, amortyzację częsci albo mniej korzystny sposób rozliczenia szkody. Dlatego przed wyborem porównaj nie tylko wysokość składki, lecz także najważniejsze warunki i zakres proponowanej ochrony.

Podstawową funkcją OC jest zapewnienie ochrony innym uczestnikom ruchu drogowego, dlatego nie nie powinno ono kosztować więcej, niż faktycznie jest to konieczne. AC natomiast jest dla Ciebie i ma chronić Twój samochód wtedy, gdy naprawdę wydarzy się coś nieprzewidzianego. Jeśli zapamiętasz tę różnicę, dużo łatwiej będzie Ci wybrać umowę ubezpieczenia która naprawdę zapewni Ci ochronę, a nie będzie tylko kolejnym dokumentem, który wyląduje w schowku Twojego auta.

Krótka checklista dla klienta

- OC: sprawdź cenę, wiarygodność ubezpieczyciela, datę końca ochrony i formę płatności składki.

- AC: sprawdź zakres ochrony, udział własny, amortyzację części, rodzaj części, sposób naprawy i wyłączenia.

- Przy aucie nowym lub drogim rozważ naprawę warsztatową, brak amortyzacji części i stałą sumę ubezpieczenia.

- Nie zakładaj automatycznie, że OC samo się odnowi – zwłaszcza po zakupie używanego auta lub przy nieopłaconej racie.