Oszczędzać czy wydać pieniądze od razu? A może podzielić pieniądze pół na pół? Jak często oszczędzać? Ile odkładać? Na co się oszczędza… ? Oszczędzanie jest podstawą zarządzania budżetem domowym – pokazujemy jak w prosty sposób się tego nauczyć!

Idea oszczędzania

Sama idea oszczędzania – czyli odkładania pieniędzy, które mamy już teraz “na później” nie brzmi zachęcająco: przecież właśnie teraz masz ochotę na słodycze, nową grę czy buty! Nie wiesz co będzie za kilka dni, tygodni, a nawet miesięcy, dlaczego więc masz się tym przejmować?

Jednak w tym właśnie problem: nie znasz przyszłości. Nie wiesz, czy za tydzień nie pojawi się nowa, lepsza gra, albo czy za miesiąc nie pęknie Ci szybka w telefonie. Jeżeli nie będziesz systematycznie odkładać pieniędzy “na później”, może się okazać, że w przyszłości nie będzie Cię stać na coś, czego bardzo potrzebujesz – jak chociażby naprawa roweru. Rodzice nie zawsze będą w stanie wspomóc Cię finansowo; im szybciej nauczysz się planowania wydatków i oszczędzania, tym szybciej staniesz się niezależny i lepiej poradzisz sobie w świecie dorosłych.

Oszczędzanie jest proste – wystarczy, że zastosujesz się do poniższych zasad – krok po kroku 🙂

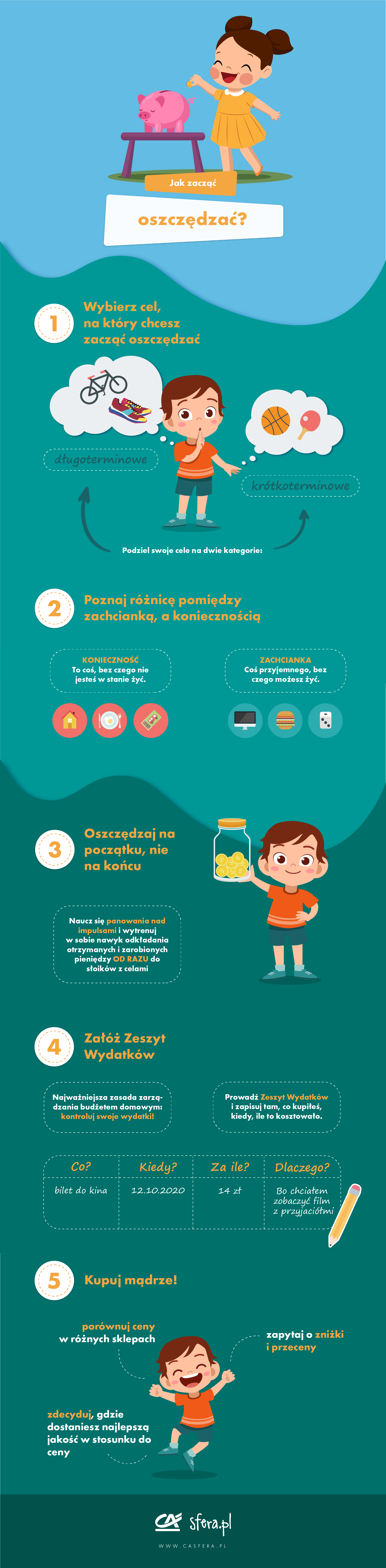

1. Wybierz cel (lub cele), na które chcesz odkładać pieniądze i trzymaj oszczędności osobno

Zarządzanie budżetem zaczyna się od… zaplanowania na co chcesz wydać pieniądze!

Zastanów się czego najbardziej potrzebujesz, co najbardziej chciałbyś mieć i wypisz wszystkie te rzeczy na kartce. Sprawdź ich ceny w sklepach oraz w internecie i uzupełnij listę. Następnie podziel je na dwie kategorie:

- cele długoterminowe, czyli te droższe (np. kosztujące więcej niż 200-300 zł);

- cele krótkoterminowe, czyli te tańsze (np. kosztujące mniej niż 200-300 zł).

W zależności od tego ile kieszonkowego dostajesz lub zarabiasz, będziesz w stanie odkładać co miesiąc większą lub mniejszą sumę pieniędzy. Zastanów się i przelicz:

- ile pieniędzy możesz przeznaczyć na oszczędności. To może być połowa kieszonkowego, ⅓ kieszonkowego, albo ustalona przez Ciebie z góry kwota (np. 5 lub 10 zł);

- wybierz po trzy najważniejsze dla Ciebie w tej chwili cele długoterminowe i trzy krótkoterminowe;

- przelicz ile czasu zajmie Ci uzbieranie pełnej kwoty na wybrane cele;

- zdecyduj (samodzielnie lub z rodzicami) na co zacząć odkładać w pierwszej kolejności.

Możesz sugerować się tym na co uzbierasz najszybciej, albo tym na czym najbardziej Ci zależy. Możesz zbierać na jeden cel na raz (szybciej go osiągniesz) lub jednocześnie odkładać na cel krótko- i długoterminowy (dzięki temu nie zniechęcisz się czekaniem na droższy cel!). Wybór należy do Ciebie! 🙂

Dla każdego wybranego celu przygotuj osobne miejsce na oszczędności. Może to być słoik (jak w Zasadzie Pięciu Słoików), skarbonka, albo konto oszczędnościowe – cokolwiek będzie dla Ciebie wygodniejsze. Dzięki temu szybciej będziesz w stanie ocenić ile pieniędzy brakuje Ci do osiągnięcia poszczególnych celów i łatwiej zaplanujesz swoje miesięczne wydatki!

2. Poznaj różnicę pomiędzy zachcianką, a koniecznością

Żeby dobrze zdefiniować cele, powinieneś zapoznać się z dwoma bardzo ważnymi definicjami:

Konieczność: czyli coś, bez czego nie będziesz w stanie żyć. To może być jedzenie, dom, ubrania. To będą także bilety pozwalające Ci na dojeżdżanie do szkoły oraz książki i przybory szkolne.

Zachcianka: czyli coś, bez czego będziesz w stanie żyć – nawet jeżeli będzie to mniej wygodne lub miłe. Takimi rzeczami są gry, drogie zabawki, słodycze, wypady do kina, wycieczki.

Rozróżnienie między zachcianką a koniecznością jest pierwszym krokiem do nauki kontrolowania swoich impulsów. Impuls jest tym, co sprawia, że stojąc obok kasy i patrząc na słodycze nagle masz ogromną ochotę na batonika. Jest także tą emocją, którą czujesz widząc nową grę/zabawkę w sklepie, a która mówi Ci “muszę to mieć, teraz!”.

Zachcianki nie są złe – każdy z nas lubi sprawiać sobie przyjemność, bez względu na wiek. Robimy to na różne sposoby, bardzo często przy pomocy pieniędzy. Ważne jest jednak nauczenie się panowania nad zachciankami – nie możemy im ulegać zawsze i wszędzie. Możemy sobie na nie pozwolić dopiero wtedy, gdy wszystkie konieczności są zaspokojone.

Spójrz jeszcze raz na swoją listę celów – czy znajdują się na niej rzeczy, które są koniecznościami? Czy znajdują się na niej zachcianki chwilowe (wpisane pod wpływem impulsu – np. czekolada albo zabawka, którą dzisiaj zobaczyłeś) czy zachcianki przemyślane (czyli takie, które chciałeś mieć od dawna, które na pewno Ci się nie znudzą po kilku dniach)? Jeżeli widzisz taką potrzebę, ponownie zastanów się nad kolejnością realizacji celów – zaczynając od tych najważniejszych 🙂

3. Oszczędzaj na początku, nie na końcu

Jaki jest pierwszy odruch w momencie, w którym dostajesz pieniądze? Chcesz je wydać! To całkiem naturalne; każdy z nas ulega impulsom – słodycze w sklepie, piękna bransoletka, nowa gra… pamiętaj jednak, że najpierw musisz zadbać o konieczności.

Naucz się panowania nad impulsami i wytrenuj w sobie nawyk odkładania otrzymanych i zarobionych pieniędzy OD RAZU do słoików z celami, a dopiero to co zostanie traktować jako pieniądze na bieżące wydatki. Pieniądze możesz wydać tylko raz, dlatego właśnie wydatki planuje się na początku miesiąca, nie na końcu 🙂

4. Załóż Zeszyt Wydatków

Najważniejsza zasada zarządzania budżetem domowym: kontroluj swoje wydatki. Najłatwiej zrobisz to prowadząc Zeszyt Wydatków! Zapisuj w zeszycie na początku każdego miesiąca ile pieniędzy otrzymałeś w tym miesiącu i jak je podzieliłeś:

Przykład:

Październik: otrzymałem 50 zł. 10 zł odłożyłem do słoika “nowy rower”, 5 zł do słoika “nowa gra”, 5 zł do słoika “nieprzewidziane wydatki”, a pozostałe 30 zł do słoika “bieżące wydatki”

Pod spodem zapisuj wszystkie wydatki z tego miesiąca: co kupiłeś, kiedy, ile to kosztowało i dlaczego to kupiłeś.

Przykład:

Bilet do kina

12.10.2020

14 zł

Bo chciałem zobaczyć “Trolle 2” z przyjaciółmi

Prowadzony w ten sposób zeszyt pozwoli Ci łatwiej kontrolować wydatki, lepiej pilnować oszczędności, a także planować zakupy na następny miesiąc. Możesz do niego wpisać na stałe urodziny i święta, żeby pamiętać, że w tych miesiącach czekają Cię dodatkowe wydatki.

To jednak nie wszystko – ostatnia kolumna będzie dla Ciebie świetnym wskaźnikiem tego czy kontrolujesz swoje impulsy! Dzięki temu na koniec każdego miesiąca możesz łatwo wskazać rzeczy, które kupiłeś “bo tak” i ocenić czy był to wydatek którego nie żałujesz 🙂

Dla ułatwienia przygotowaliśmy dla Ciebie szablon Zeszytu Wydatków do pobrania i samodzielnego wydrukowania:

Znajdziesz w nim 5 szablonów najważniejszych stron:

- Moje cele – czyli miejsce na wypisanie wszystkich celów, na jakie chcesz zbierać pieniądze w tym roku. Potrzebujesz jednej kopii.

- Oszczędności na cel – czyli miejsce na wpisywanie wszystkich wpłat jakich dokonujesz na rzecz wybranego przez siebie celu. Potrzebujesz tyle kopii, ile wybrałeś celów do oszczędzania.

- Roczne wydatki – czyli kalendarz, w którym możesz zaznaczyć np. święta albo urodziny członków rodziny i przyjaciół (czyli powody, dla których z dużym prawdopodobieństwem wydasz pieniądze w danym miesiącu). Potrzebujesz jednej kopii.

- Skarbonka – czyli miejsce, w którym możesz podsumować ile pieniędzy otrzymałeś/zarobiłeś, ile przeznaczyłeś na wydatki, a ile na oszczędności w danym miesiącu. Potrzebujesz 12 kopii – po jednej na każdy miesiąc.

- Wydatki – czyli miejsce na wypisywanie każdego wydatku, które pozwoli Ci lepiej kontrolować Twój budżet każdego miesiąca. Potrzebujesz 12 kopii – po jednej na każdy miesiąc (lub więcej – w zależności od potrzeb i ilości wydatków).

5. Kupuj mądrze

Mądre zarządzanie budżetem oznacza także mądre wydawanie pieniędzy – nie tylko ich oszczędzanie. Co to oznacza?

Załóżmy, że uzbierałeś pieniądze na jeden ze swoich celów – nowy rower. Włożyłeś w to czas i samokontrolę, dlatego teraz powinieneś upewnić się, że nie zmarnujesz swoich pieniędzy!

Wymarzony rower możesz kupić w wielu miejscach – sklepie z rowerami, na allegro, marketplace Facebooka, albo na giełdzie. Sprawdź ceny w każdym z nich, porównaj różnice i upewnij się, że to jest to czego szukałeś. Zdecyduj gdzie dostaniesz najlepszą jakość w stosunku do pieniędzy – chcesz wydać jak najmniej, ale jednocześnie dostać jak najlepszą jakość. Najtańszy rower może być uszkodzony, najdroższy może mieć zawyżoną cenę – znajdź ofertę, która zmieści się w Twoim budżecie, a jednocześnie spełni Twoje wymagania dotyczące roweru.

Zapytaj o zniżki i przeceny – może jeżeli poczekasz jeszcze miesiąc załapiesz się na 20% zniżkę z okazji zbliżającej się Gwiazdki i zaoszczędzisz dodatkowe kilkadziesiąt złotych?

Każda zaoszczędzona złotówka się liczy – możesz ją wtedy dołożyć do słoika z innym celem i szybciej go osiągnąć!

5 powyższych kroków pomoże Ci szybko nauczyć się podstaw zarządzania pieniędzmi i oszczędzania. Ostatnia porada? Pamiętaj, aby nie podbierać pieniędzy ze słoików na inne rzeczy – szczególnie chwilowe zachcianki. Wyjątkiem mogą być nieprzewidziane konieczności – jak np. zepsuty rower. Bądź wytrwały i konsekwentny, a skutecznie zrealizujesz swoje cele – jeden po drugim 🙂

Jeśli zastanawiasz się jak lepiej zarządzać swoimi finansami to mamy dla Ciebie propozycję! Zyskaj kontrolę nad swoim budżetem już dziś!