Inflacyjny styl życia (znany też jako lifestyle inflation) to zjawisko, w którym wraz ze wzrostem zarobków rosną również nasze wydatki. Brzmi to naturalnie i niewinnie, ale w praktyce prowadzi do sytuacji, w której wyższe wynagrodzenie wcale nie poprawia realnie naszej kondycji finansowej. Co gorsza, może wręcz utrudniać budowanie oszczędności, poczucia bezpieczeństwa i długoterminowego dobrostanu. Dlaczego tak się dzieje i jak temu przeciwdziałać? Poznaj psychologiczne mechanizmy stojące za inflacją stylu życia oraz strategie, które pozwalają świadomie zarządzać rosnącymi dochodami.

Dlaczego więcej pieniędzy nie oznacza automatycznie większego dobrobytu?

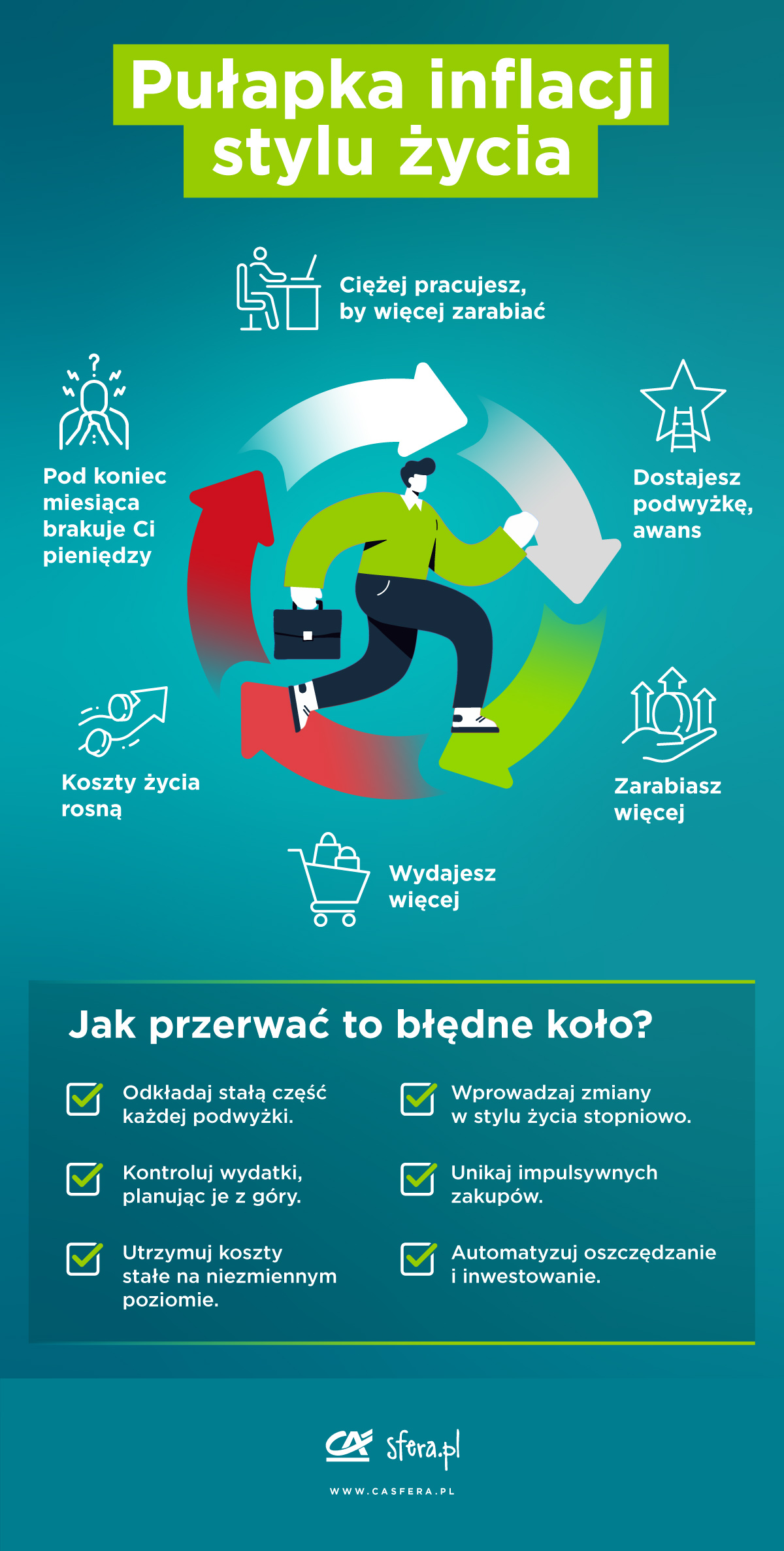

Wyobraźmy sobie osobę, która dostaje podwyżkę. Logika podpowiada, że to świetna okazja, by zwiększyć poziom oszczędności. W praktyce jednak wielu ludzi niemal odruchowo zaczyna wydawać więcej: kupuje droższe jedzenie, decyduje się na markowe ubrania, przenosi się do większego mieszkania, częściej wychodzi do restauracji. Na pierwszy rzut oka wydaje się, że „zasługują na to” i oczywiście, każdy ma prawo nagradzać się za ciężką pracę. Problem pojawia się wtedy, gdy te drobne nagrody stają się nowym standardem życia.

To właśnie definicja inflacyjnego stylu życia: wydatki rosnące proporcjonalnie lub jeszcze szybciej niż dochody. W efekcie, mimo wyższych zarobków, miesięczny bilans wciąż oscyluje blisko zera.

Psychologiczne mechanizmy inflacyjnego stylu życia

Aby zrozumieć, dlaczego tak łatwo wydajemy więcej, gdy tylko zaczynamy zarabiać więcej, warto przyjrzeć się mechanizmom, które rządzą naszymi decyzjami. Inflacyjny styl życia nie wynika bowiem wyłącznie z braku dyscypliny, lecz przede wszystkim z naturalnych reakcji psychologicznych, które wpływają na sposób, w jaki postrzegamy pieniądze, potrzeby i komfort.

1. Hedoniczna adaptacja – szybkie przyzwyczajanie się do komfortu

Człowiek ma naturalną tendencję do oswajania nowych, pozytywnych bodźców. Początkowo nowy telefon, auto czy droższe mieszkanie daje ogromną radość. Po kilku tygodniach staje się to jednak tłem codzienności. W praktyce stale dążymy do kolejnych „ulepszeń”, ponieważ poprzednie przestają robić na nas wrażenie. To błędne koło, które potrafi sprawić, że nawet duże podwyżki szybko znikają z naszego konta.

2. Teoria porównań społecznych

Teoria ta opisuje naszą naturalną skłonność do oceniania siebie w odniesieniu do innych ludzi – ich stylu życia, osiągnięć czy poziomu zamożności. W praktyce oznacza to, że widząc, że ktoś kupuje nowy samochód, awansuje, urządza mieszkanie w wysokim standardzie czy regularnie podróżuje, łatwo ulegamy wrażeniu, że taki styl życia powinien być również w naszym zasięgu. Zaczynamy więc podnosić swoje oczekiwania i standardy, często nieświadomie, próbując dorównać innym; nawet jeśli ich sytuacja materialna, priorytety czy możliwości są zupełnie inne niż nasze.

Psychologowie podkreślają, że takie porównania są jednym z najsilniejszych motorów konsumpcji, często silniejszym niż realne potrzeby.

3. „Należy mi się” – mechanizm nagrody

Mechanizm nagrody to jedna z najczęstszych przyczyn rosnących wydatków, zwłaszcza wtedy, gdy w grę wchodzą emocje. Po intensywnym okresie w pracy, stresie, przemęczeniu czy osiągnięciu zawodowego sukcesu pojawia się impuls: „należy mi się nagroda”. Psychologicznie jest to naturalna reakcja. Chcemy zrekompensować sobie wysiłek i przywrócić równowagę emocjonalną.

Problem zaczyna się wtedy, gdy te nagrody przybierają formę coraz droższych zakupów lub stają się automatycznym sposobem radzenia sobie z napięciem. W efekcie kupujemy rzeczy nie dlatego, że ich faktycznie potrzebujemy, ale po to, by poczuć szybkie ukojenie lub chwilę przyjemności.

4. Mit o tym, że wyższe zarobki rozwiążą wszystkie problemy

Wielu osobom wydaje się, że kiedy zaczną zarabiać więcej, ich finansowe trudności po prostu znikną. W rzeczywistości jednak większa pensja często jedynie powiększa skalę dotychczasowych nawyków. Jeśli więc wcześniej trudno było nam odkładać, to przy wyższych zarobkach zazwyczaj również nie zaczynamy tego robić. Pojawia się za to więcej wydatków na rzeczy, które postrzegamy jako podnoszące komfort lub prestiż. To sprawia, że mimo rosnących dochodów sytuacja finansowa niewiele się zmienia. Dopiero świadome zarządzanie pieniędzmi, a nie sama wysokość pensji, realnie wpływa na stabilność finansową.

5. Niezauważalne mikrokoszty

Nowe subskrypcje, drobne zachcianki, częstsze zamawianie jedzenia – to wydatki, które pojedynczo wydają się mało znaczące, ale w skali miesiąca potrafią zaskoczyć.

Przy wyższych zarobkami tracimy czujność, bo „przecież mogę sobie pozwolić”. A to właśnie te małe, niekontrolowane decyzje najczęściej powodują, że dodatkowy dochód nie przekłada się na realny wzrost oszczędności.

Jak zapobiec inflacyjnemu stylowi życia? Strategie i praktyczne wskazówki

Na szczęście inflacja stylu życia nie jest zjawiskiem nieuchronnym. Aby zatrzymać rosnące wraz z dochodami wydatki, warto wprowadzić kilka prostych zasad, które pomogą Ci utrzymać kontrolę nad budżetem.

1. Podział dodatkowych pieniędzy w proporcji 50/30/20

Ta metoda polega na tym, aby każdą podwyżkę, premię czy dodatkowy dochód podzielić według z góry ustalonej proporcji, tak by większa część trafiała na oszczędności lub inwestycje, a mniejsza na podniesienie jakości życia.

Przykładowy podział:

- 50% → oszczędności lub inwestycje,

- 30% → cele długoterminowe,

- 20% → drobne udogodnienia i podniesienie jakości życia.

Dzięki temu realnie poprawiasz swoją sytuację finansową, a jednocześnie masz przestrzeń na rozsądne podniesienie standardu życia.

2. Limit wydatków na przyjemności

Wyznaczenie takiego limitu pomaga świadomie decydować, ile pieniędzy możesz przeznaczać na zakupy, które nie wynikają z realnej potrzeby, lecz służą poprawie komfortu czy nastroju. Dzięki temu rosnące zarobki nie prowadzą automatycznie do wzrostu wydatków — masz jasną granicę, która chroni budżet przed impulsywnymi decyzjami.

Oczywiście, gdy Twoje dochody się zwiększają, możesz ten limit delikatnie modyfikować, ale rób to stopniowo i w sposób, który nie zaburza długoterminowych celów finansowych.

3. Zasada trzech miesięcy

Gdy od razu po podwyżce pojawia się pokusa większego zakupu, daj sobie czas na ochłonięcie. Przez trzy miesiące obserwuj, czy obecny styl życia nadal Ci wystarcza i czy planowany wydatek naprawdę jest potrzebny. Jeśli po tym czasie wciąż uznasz, że zakup ma sens, dopiero wtedy podejmij decyzję. Dzięki temu oddzielasz chwilowy impuls od realnej potrzeby, chroniąc budżet przed kosztownymi pomyłkami.

4. Automatyzacja finansów

Stałe zlecenia na inwestycje, oszczędności i fundusz celowy sprawiają, że pieniądze „znikają z konta” zanim zdążymy je wydać. To psychologicznie najprostsza metoda ochrony przed inflacją stylu życia: nie wydajesz tego, czego nie widzisz。

5. Unikaj porównań – praktyka digital minimalism

Media społecznościowe napędzają inflację stylu życia jak nic innego. Postaraj się:

- ograniczyć czas spędzany w mediach społecznościowych,

- usunąć obserwacje marek i influencerów nastawionych na konsumpcję,

- być świadomym, że oglądasz wyidealizowaną wersję cudzej rzeczywistości.

6. Zdefiniuj własną wizję dobrobytu

Dla jednych bogactwo to elegancki apartament, dla innych wolność podróżowania, a dla jeszcze innych – spokojne życie bez długów. Warto więc świadomie zastanowić się, co dla nas samych oznacza dobrobyt i jakie elementy życia rzeczywiście podnoszą jego jakość.

Jeśli nie zdefiniujemy swojej wizji, będziemy spełniać cudze oczekiwania, co prowadzi do nadmiernej konsumpcji i życia według standardów, które wcale nie muszą odpowiadać naszym potrzebom.

7. Celebracja małych sukcesów bez kosztów finansowych

Nagradzanie się nie musi być równoznaczne z kupowaniem. Może to być:

- dzień wolny,

- spacer w ulubionym miejscu,

- wieczór offline,

- czas na hobby,

- długa kąpiel,

- spotkanie z przyjaciółmi.

Takie nagrody zaspokajają nasze potrzeby emocjonalne i wzmacniają poczucie dobrostanu bez obciążania budżetu.

Styl życia pod kontrolą – fundament zdrowych finansów

Inflacyjny styl życia niekoniecznie jest wynikiem braku rozsądku. To naturalny efekt psychologicznych mechanizmów, którym ulegamy wszyscy. Nie musimy być jednak ich niewolnikami, możemy je świadomie przełamywać.

Kluczem jest zrozumienie, że wyższe zarobki to szansa na poprawę finansowego komfortu, ale tylko wtedy, gdy nie pozwolimy, by równolegle rosły koszty życia. Świadome zarządzanie budżetem, praca nad nawykami, refleksja nad wartościami i odrobina psychologicznej dyscypliny wystarczą, by wykorzystać rosnące dochody do budowania wolności finansowej, a nie kolejnych zobowiązań.

Pamiętaj też, że podwyżka nie gwarantuje trwałej stabilności, a niespodziewane trudności mogą pojawić się w każdej chwili. Dlatego tym bardziej opłaca się odkładać część dodatkowych pieniędzy zamiast wydawać je od razu.